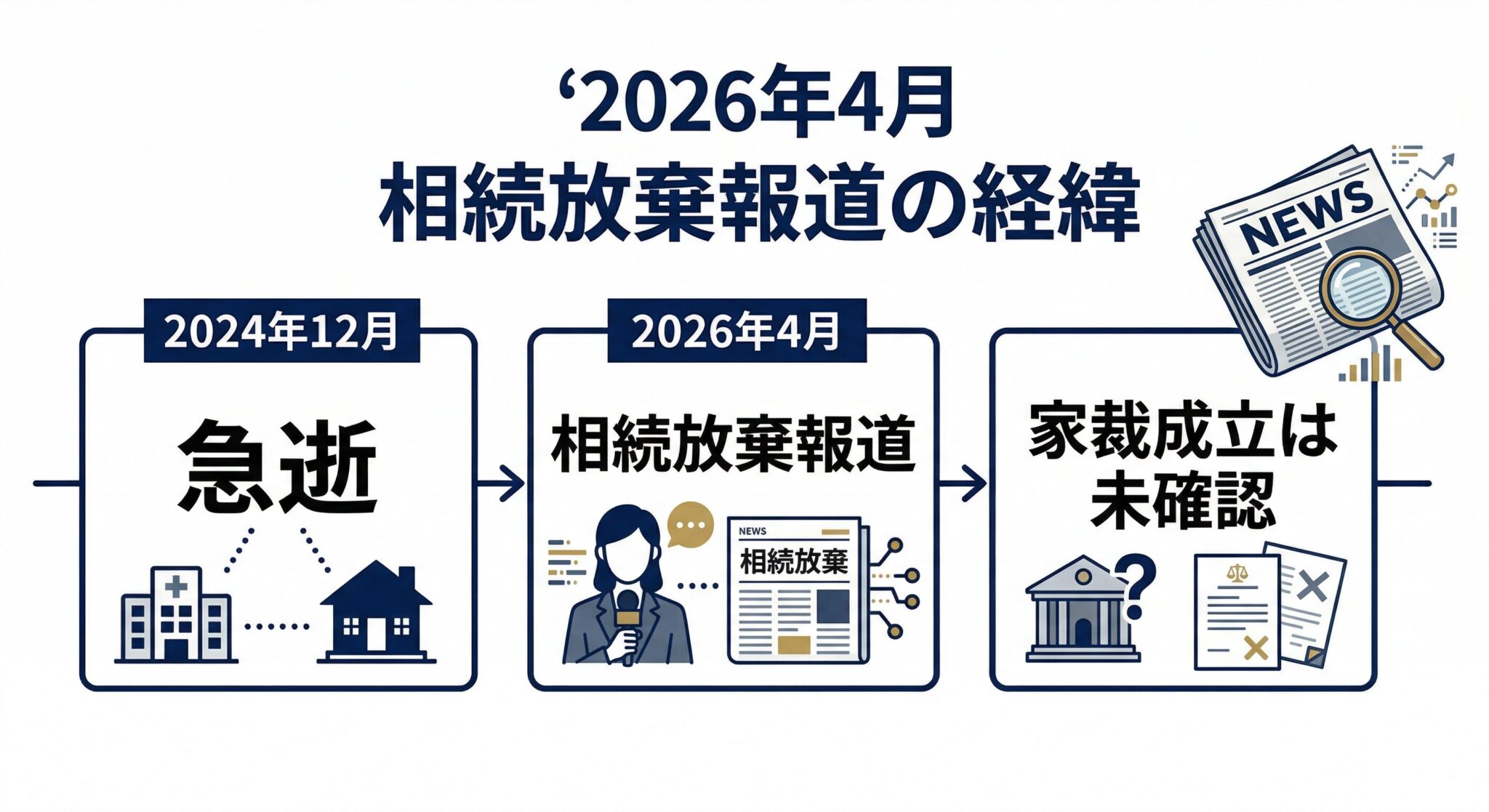

2026年4月初旬、日本中のメディアとSNSを駆け巡った一つのニュースがありました。2024年12月に54歳の若さで急逝した女優・歌手の中山美穂さんが残した約20億円の遺産について、唯一の法定相続人である長男が相続放棄した——との報道です。

「20億円もあれば一生安泰のはずなのに、なぜ放棄したのか」——この素朴な疑問は瞬く間に日本中を巻き込み、背景にある日本の相続税制度への批判が噴出しました。Xでは「最高税率55%は国による合法的財産没収だ」「10か月以内に11億円を現金納付するなんて不可能」といった声が相次ぎ、制度への不満と諦めが入り混じった空気がネット全体を覆いました。

しかし、この話題の中には、いくつか正確に理解されていない部分もあります。たとえばSNSで拡散されている「20億円×55%=11億円」という計算は、実は厳密には正しくありません。また、相続放棄が本当に「合理的な選択」だったかどうかについては、専門家の間でも意見が分かれています。

この記事では、中山美穂さんの遺産相続報道を「きっかけ」として、日本の相続税制度のリアル、私たち一般家庭にとっての意味、そして今日から始められる相続対策まで、わかりやすく・事実に忠実に解説していきます。なお、相続放棄の成立について家庭裁判所の公的情報が確認されているわけではないため、個別事情については報道内容の引用にとどめ、断定的な表現を避けることを最初にお断りしておきます。

📋 この記事でわかること

- ✅ 中山美穂さん遺産相続報道で何が報じられたのかの事実整理

- ✅ 「相続放棄」と「相続税」はまったく別物という基礎知識

- ✅ 「20億円×55%=11億円」という計算は実は不正確な理由

- ✅ 過去の有名人3例から学ぶ高額相続のリアル(平尾昌晃・高倉健・樹木希林)

- ✅ 日本の相続税は本当に世界一厳しいのか?国際比較の答え

- ✅ 「二重課税」批判は法的に正しいのか?世論の反応と専門家見解

- ✅ あなたの実家も他人事ではない「都市部不動産相続」の現実

- ✅ 今日から始められる相続税対策7選

- ✅ 生前対策にかかる費用の実例(税理士・弁護士費用の相場)

2026年4月、中山美穂さん遺産報道で日本中が騒然——何が報じられたのか

まず、報道されている内容を時系列で整理しましょう。SNSでは憶測や不正確な情報も入り混じっているため、信頼できる報道機関が伝えている事実のみをベースに見ていきます。

報道されている事実

日刊ゲンダイDIGITAL(2026年4月7日付)、coki(2026年4月3日付)、その他複数メディアの報道を総合すると、以下の内容が伝えられています。

- 故人:中山美穂さん(1970年3月1日生・享年54歳)

- 逝去:2024年12月6日、東京都渋谷区の自宅浴槽で発見。所属事務所と警察は入浴中の不慮の事故(溺死)と発表

- 遺産総額:約20億円規模と報道。アイドル時代のヒット曲の印税・著作権、不動産、預貯金などが含まれるとされる

- 唯一の法定相続人:長男(2004年生)。小説家・辻仁成さんとの間に生まれ、2014年の両親離婚後は父とフランス・パリに在住し、故人とは10年以上交流が途絶えていたと報じられている

- 報道内容:複数メディアが「長男が相続放棄した」と報じている

- 影響:長男の相続放棄が成立した場合、民法の法定相続順位により第二順位である故人の実母(高齢)に相続権が移る可能性が指摘されている

【重要】「相続放棄の成立」は公的には未確認

ここで一つ、記事の前提として明確にしておきたいのが、日刊ゲンダイDIGITAL(2026年4月7日付)が慎重に書いている以下の一文です。

「家庭裁判所での正式な成立を裏付ける公的情報が確認されたわけではなく、現時点では臆測の範囲」

(引用元:日刊ゲンダイDIGITAL「故・中山美穂さんの遺産めぐる『相続トラブル』報道の実相」2026年4月7日)

つまり、「長男が相続放棄した」という情報自体が、家庭裁判所での手続き完了を裏付ける公的記録ではなく、**報道ベースの情報**だということです。本記事では、この事実確認の不完全さを前提として、個別事情については報道内容の引用にとどめ、主に「制度の解説」に重心を置いていきます。

ご遺族の複雑な背景

故人の家族関係については、日刊ゲンダイDIGITALを含む複数メディアが次のように報じています。

- 故人は幼少期、両親の離婚により妹の中山忍さんとともに伯母夫婦の家で育った

- デビュー当初は実母と強い絆で結ばれていたが、1998年に個人会社の代表を実母に任せ、1995年には3階建ての一軒家をプレゼントするなど経済的に支えていた

- 2000年代前後、会社の残高に不審点があり、数億円規模の資金流用を疑って実母による資金管理を停止、距離を置くようになったと報道

- 2012年頃に個人会社を閉鎖、妹の中山忍さん代表の新会社に統合

- 母娘の確執はその後も続き、断絶状態とされていた

長男の相続放棄が成立した場合、法定相続順位に従って次に権利が移るのは故人の親、つまり確執状態にあった実母となる可能性があります。これが業界関係者の間で「天国の美穂さんが胸を痛めているのではないか」という声が出ている理由でもあります。あくまで報道ベースの情報であることを改めて強調しておきます。

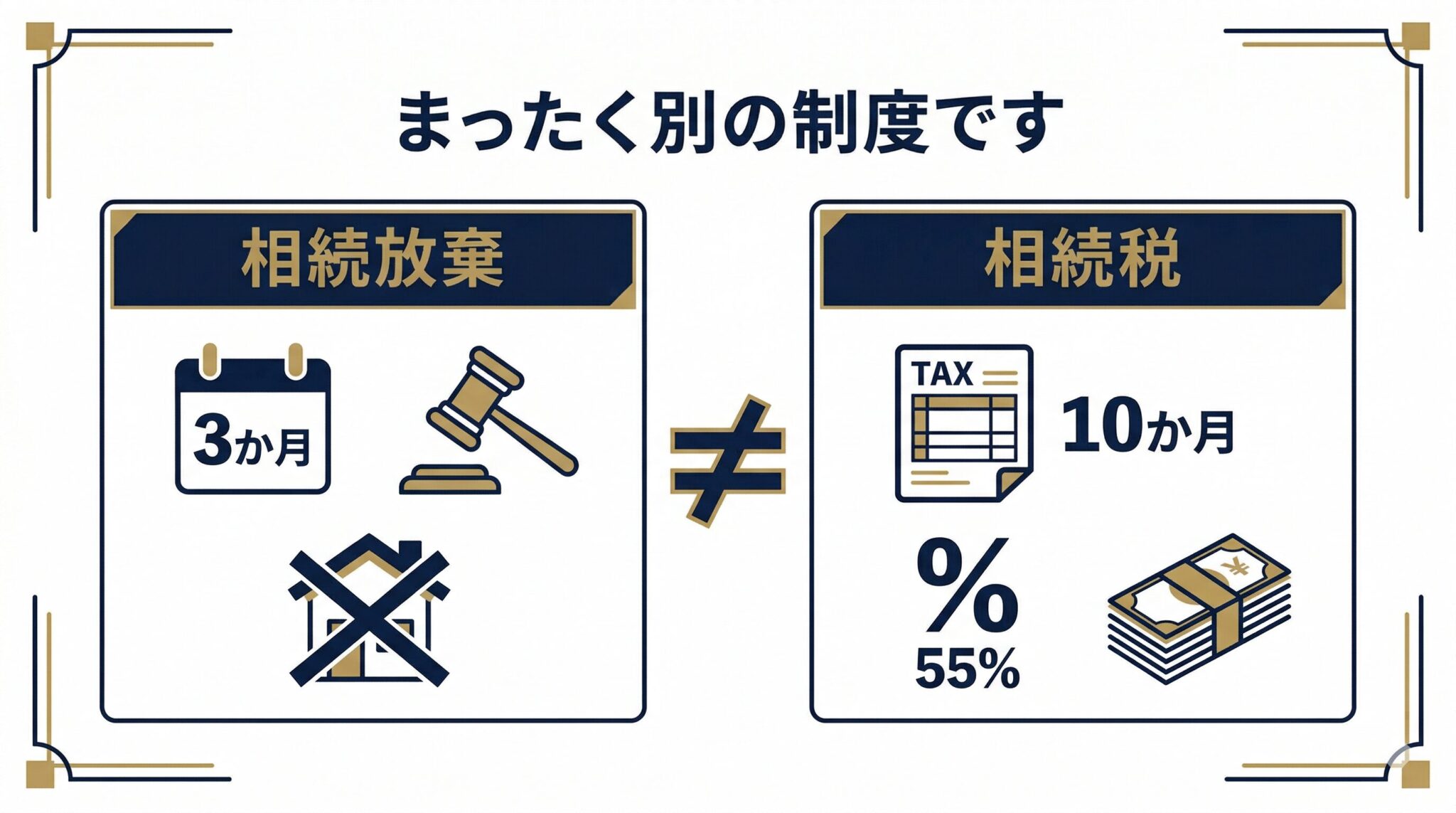

「相続放棄」と「相続税」はそもそも別物——多くの人が誤解する5つのポイント

SNSで流れている議論を読むと、「相続放棄」と「相続税」が混同されていることが非常に多いことに気づきます。この2つはまったく別の制度なので、まずここをスッキリ整理しましょう。

① 相続放棄とは何か

相続放棄は、家庭裁判所に申述することで「相続人の地位そのものを放棄する」手続きです(民法938条)。重要なポイントは3つ:

- 期限:相続開始を知ってから3か月以内に家庭裁判所へ申述(民法915条)

- 効果:最初から相続人ではなかったことになる(民法939条)。遺産も借金も一切受け取らない

- 本来の目的:被相続人に多額の借金がある場合に、相続人が借金を引き継がないよう保護する制度

つまり相続放棄は本来、「借金から自分を守るための制度」であって、「税金を減らすための制度」ではありません。

② 相続税とは何か

相続税は、遺産を受け取った人に課される国税です。基礎控除を超える部分に対して、累進課税で3%〜55%の税率が適用されます。

基礎控除の計算式は、3,000万円 +(600万円 × 法定相続人の数)です。たとえば相続人が1人なら3,600万円、2人なら4,200万円、3人なら4,800万円までは非課税となります。

③ 相続税の税率は「累進」——ここが最大の誤解ポイント

SNSで最も広く誤解されているのが、「20億円 × 55% = 11億円の税金」という計算です。これは厳密には正しくありません。日本の相続税は累進課税で、以下の段階的な税率が適用されます(令和6年時点)。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | — |

| 1,000万円超〜3,000万円以下 | 15% | 50万円 |

| 3,000万円超〜5,000万円以下 | 20% | 200万円 |

| 5,000万円超〜1億円以下 | 30% | 700万円 |

| 1億円超〜2億円以下 | 40% | 1,700万円 |

| 2億円超〜3億円以下 | 45% | 2,700万円 |

| 3億円超〜6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

55%の税率がかかるのは「6億円を超えた部分」だけです。20億円全体に55%をかけるのではありません。実際にXでも、ある税理士系アカウントが以下のように指摘していました(出典:posfie.comによるX投稿の集約):

「55%がかかるのは6億円を超えた部分だけなので、20億円全額に55%なんて絶対にならない。速算表の控除額で計算すると、概算で10.5億円前後」

ただし、coki(2026年4月3日付)の記事では控除後の実効税率が55%近くに達すると試算しており、最終的な納税額は概算で10億〜11億円程度という結論にはどちらも近い数字になります。いずれにしても、手元には9億〜10億円が残る計算です。

④ なぜ「手元に9億円残るのに放棄」なのか

ここが今回の報道で最も本質的な問題です。「9億円残るなら放棄せずに払えばいいのに」と思いますよね。ところが実務上は、以下の複合要因で「払えない」状況に追い込まれるケースがあります。

- 納税期限が10か月:相続開始を知った日の翌日から10か月以内に現金一括納付が原則(相続税法27条)

- 現金化しにくい資産が多い:遺産の大半が不動産・著作権・未公開株などの場合、10か月で売却するのは困難

- 急いで売ると叩き売り:短期間で売却を迫られると、相場より大幅に安い価格でしか売れない

- 相続人が海外在住:日本国内の複雑な手続きを海外から遠隔で進めるのは極めて負担が重い

- 遺産の全容が不明:長年疎遠だった親の遺産は、何が含まれているのか分からない「時限爆弾」状態

専門家が指摘するのは、まさにこの「時限爆弾」という感覚です。不動産相続に詳しい業界関係者は、「資産が多いことと、相続しやすいことはまったく別物」と指摘しています(出典:株式会社相続不動産 2026年4月5日付コラム)。

⑤ 「相続放棄」と「遺産分割で取り分ゼロ」の違い

最後にもう一つ、混同されやすいポイントを整理しておきます。

| 手続き | 期限 | 効果 | 借金は? |

|---|---|---|---|

| 相続放棄 | 3か月以内 | 相続人の地位を失う | 引き継がない |

| 遺産分割で取り分ゼロ | 期限なし | 相続人のまま、取り分が0 | 引き継ぐ |

この違いは極めて重要です。借金がある場合に「取り分ゼロの合意」だけしても、借金の支払義務からは逃れられません。必ず家庭裁判所での正式な相続放棄が必要です。

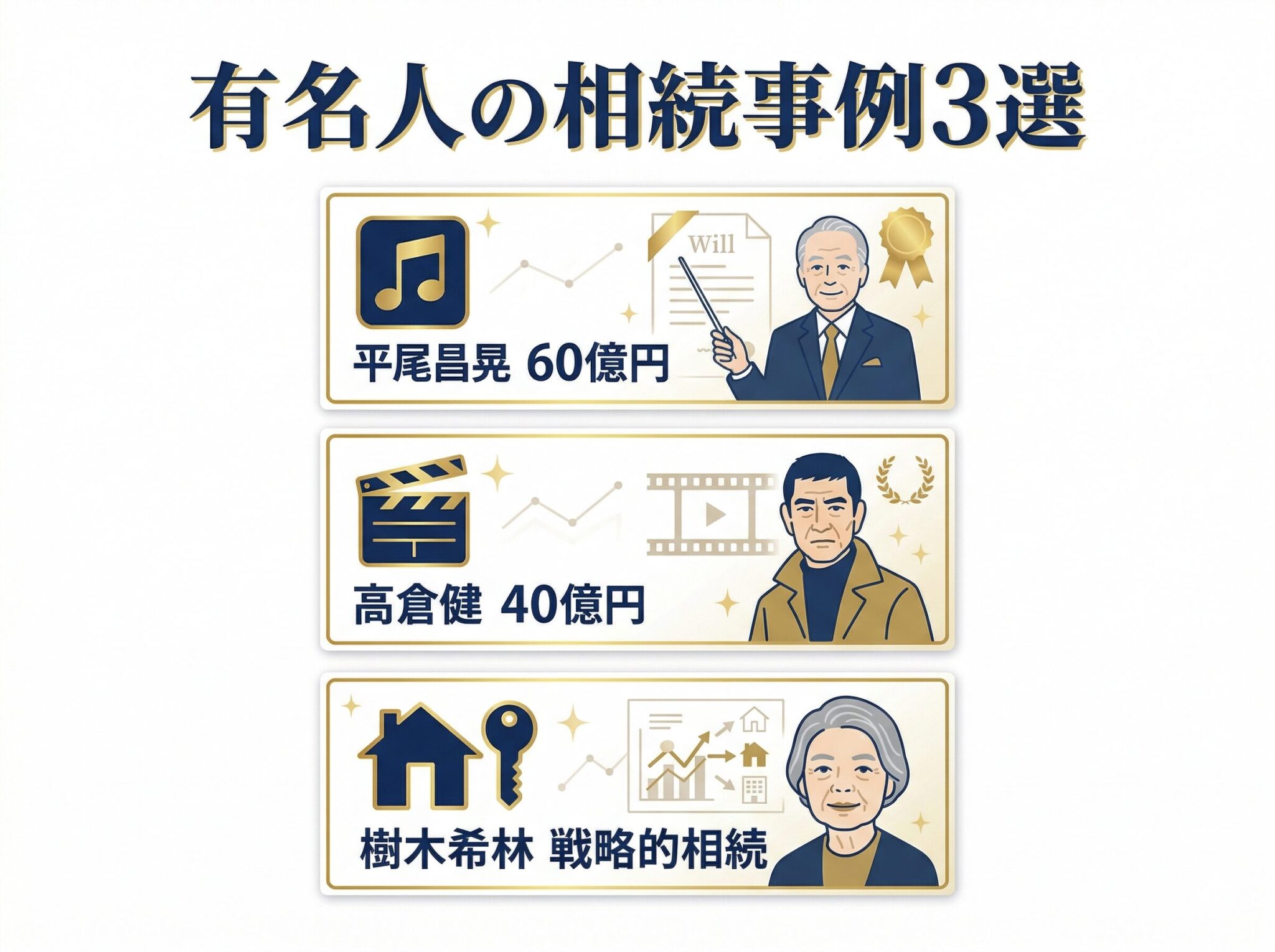

【判例・事例で学ぶ】過去の有名人3人の高額相続事例

中山美穂さんのケースは決して特殊ではありません。過去にも多くの著名人が、遺した巨額の遺産をめぐって様々なトラブルや選択を経験してきました。ここでは代表的な3つの事例を紹介します。

📚 事例1:平尾昌晃さん(2017年逝去・遺産推定60億円)

事案:昭和を代表する作曲家・歌手の平尾昌晃さんは、2017年7月に79歳で逝去。遺産は60億円規模と報じられ、うち著作権関連収入は年間1〜2億円という巨額でした。

発生した問題:亡くなる4年ほど前に、50代のマネージャー女性Mさんと家族に知らせず極秘結婚していたことが判明。このMさんが、JASRAC(日本音楽著作権協会)に対して「単独相続用」の書類のみを提出し、遺産独占を図ったと報じられています。

三男・平尾勇気さんの対応:JASRACから「共同相続用」の書類もあると知らされ、急遽弁護士を立てて単独相続の同意書を無効化。長年の話し合いを経て、家族間での遺産分割を目指しました。

読者へのポイント:このケースから学べるのは、著作権などの継続収入を持つ人の相続は極めて複雑だということです。JASRAC登録の書類一つで相続の行方が大きく変わる可能性があります。著作権を持つ親族がいる場合は、生前のうちに必ず専門家に相談しておくべきでしょう。(出典:FRIDAYデジタル)

📚 事例2:高倉健さん(2014年逝去・遺産推定40億円)

事案:日本を代表する俳優・高倉健さんは、2014年11月に83歳で逝去。1971年に江利チエミさんと離婚後は独身を貫いていましたが、亡くなる約1年半前に33歳年下の元女優Oさんを養女に迎えるという異例の決断をしました。

相続の結果:養女縁組により、Oさんが法定相続人となり、遺産約40億円を全額相続。個人事務所「高倉プロモーション」の代表にも就任しました。

親族との確執:実妹や姪たちは健さんの死を事前に知らされず、葬儀にも参列できなかったと報じられています。親族は「Oさんは墓や車を勝手に売り、健さんの痕跡を消そうとしている」と憤慨していたとのことです。

読者へのポイント:このケースが示すのは、養子縁組による法定相続人の変更が、他の親族に極めて大きな影響を与えるということです。養子縁組は法的に完全に有効な相続対策ですが、他の親族にとっては受け入れがたい決断となる場合があります。生前の家族関係と意思疎通がいかに重要かを物語る事例です。(出典:FRIDAYデジタル)

📚 事例3:樹木希林さん(2018年逝去・不動産を戦略的に遺した稀有な例)

事案:個性派女優として長年活躍した樹木希林さんは、2018年9月に75歳で逝去。趣味が「住宅情報誌を読むこと」と語るほどの不動産マニアで、生前から10億円超の不動産を所有するオーナーでした。

希林さんの選択:夫の内田裕也さん(2019年逝去)には現金のみを残し、不動産は娘の内田也哉子さん・孫たちに相続させる形を生前から整えていました。娘婿の本木雅弘さんとは養子縁組もしていたため、本木さんも法定相続人となっています。

評価:これは「仕返し」ではなく、「破天荒な夫には管理が大変な不動産よりも煩わしさのない現金の方が合っている」という配慮からだったと報じられています。生前から相続対策を緻密に設計していた稀有な事例として、税理士・弁護士の間でも高く評価されています。

読者へのポイント:このケースが教えてくれるのは、相続対策は「誰に何を残すか」だけでなく「相手がそれを管理できるか」まで考えることが大切だということです。現金・不動産・株式など、資産の種類によって相続人にとっての「扱いやすさ」はまったく異なります。(出典:蜉蝣のカゾク辞典)

これら3つの事例に共通するのは、「巨額の遺産があっても、相続対策の質と家族関係次第でその後の展開がまったく異なる」という事実です。中山美穂さんの報道も、このような過去の事例の延長線上にある一つのケースと言えます。「20億円あるのだから息子は喜んで受け取るべきだった」という外野の声とは裏腹に、当事者にとっては単純な数字の話ではない複雑な事情があるのです。

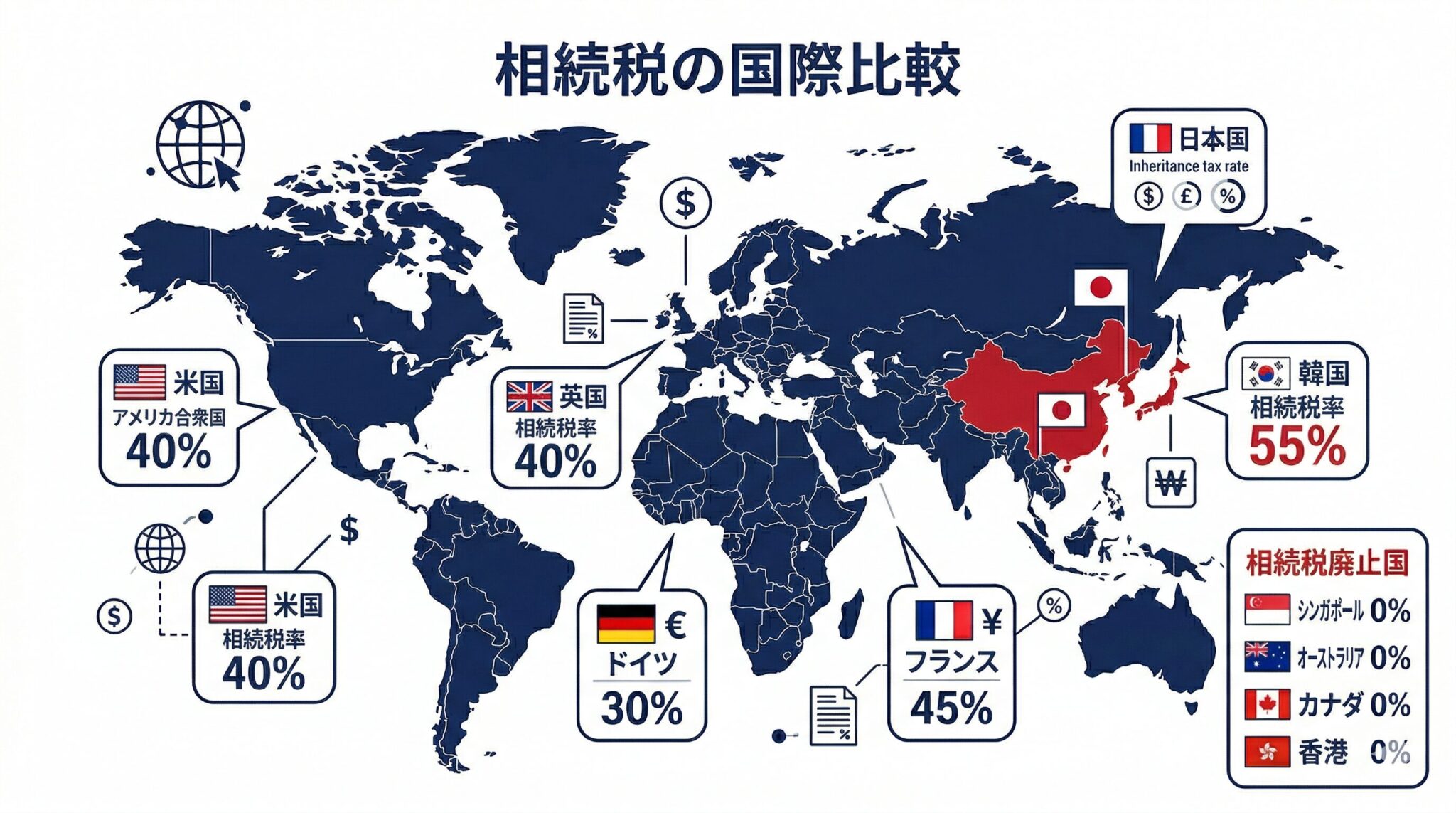

日本の相続税は本当に「世界一重い」のか——国際比較でわかる事実

今回の報道で噴出した批判の中心には、「日本の相続税は世界一重い」という主張があります。これは本当なのでしょうか? 他国の制度と比較してみましょう。

主要国の相続税比較

coki(2026年4月3日付)およびOECDの資料を元に、主要国の相続税制度を整理すると以下のようになります。

| 国 | 最高税率 | 特徴 |

|---|---|---|

| 日本 | 55% | 2015年に基礎控除を4割縮小、累進8段階 |

| 韓国 | 50% | 日本に次いで高い、ただし配偶者控除が大きい |

| フランス | 45% | 配偶者は完全免税、血縁による控除が手厚い |

| アメリカ | 40% | 基礎控除1,200万ドル超(約18億円)で大多数は非課税 |

| ドイツ | 30% | 血縁クラスによる軽減あり、配偶者50万ユーロ控除 |

| イギリス | 40% | 基礎控除32.5万ポンド、配偶者間完全免税 |

| シンガポール | 0% | 2008年に相続税廃止 |

| オーストラリア | 0% | 1979年に相続税廃止 |

| カナダ | 0% | 1972年に相続税廃止 |

| 香港 | 0% | 2006年に相続税廃止 |

| スウェーデン | 0% | 2005年に廃止 |

| ニュージーランド | 0% | 1992年に廃止 |

「OECD諸国の半数以上が相続税を廃止」の意味

coki記事によれば、OECD諸国のうち過半数が既に相続税を廃止しており、日本は逆に2015年の改正で基礎控除を縮小するという増税路線を取っています。ただし、相続税を廃止した国の多くは、代わりにキャピタルゲイン税(譲渡益課税)を導入しており、「完全に無税」というわけではありません。

それでも、日本の最高税率55%は主要先進国の中で韓国と並んで最も高い水準にあり、さらにアメリカやイギリスと違って基礎控除額が小さいという特徴があります。日本の基礎控除は「3,000万円+600万円×相続人数」で、相続人1人なら3,600万円ですが、アメリカは約18億円、イギリスも約6,500万円です。

日本の相続税の「本当の問題点」

国際比較から浮かび上がる日本の相続税の問題点は、次の3つです。

- ①最高税率の高さ:55%は主要国最高水準

- ②基礎控除の小ささ:アメリカの約50分の1、都市部の不動産相続なら一般家庭でも課税対象に

- ③現金一括納付の原則:10か月以内に現金で全額納付という厳しい納付要件

特に③は諸外国にはあまり見られない日本独自の厳格さで、「時限爆弾」と呼ばれる所以です。不動産中心の遺産では、この10か月ルールが相続人を追い詰める決定打となります。

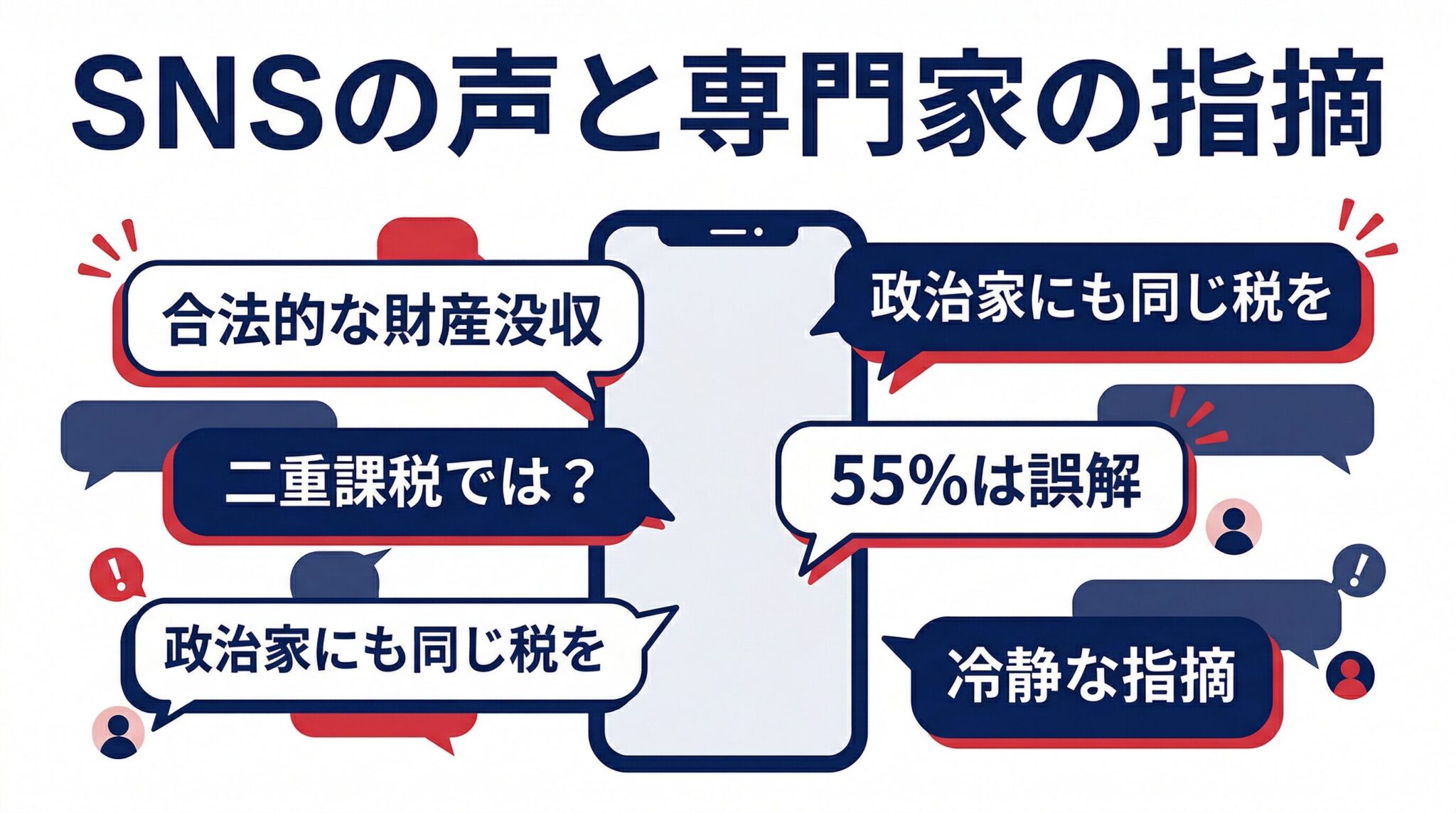

世論の反応とSNSの声——「二重課税」批判は正しいのか

今回の報道を受けて、Xをはじめとするソーシャルメディアには膨大な数の声が寄せられました。特定個人のアカウントを紹介することは避けつつ、代表的な意見の傾向を整理してみましょう。

制度批判の声(多数派)

最も多かったのは、日本の相続税制度そのものへの強い批判でした。posfie.com、mataiku.comなどが集約したXの投稿から、代表的な意見を傾向別に紹介します。

- 「合法的な財産没収」論:「20億の遺産に10ヶ月以内に現金で11億納付って、もはや国による合法的な財産没収」

- 「二重課税」論:「生前に所得税を払った財産に死後さらに高額税金が課される仕組みは、二重課税ではないか」

- 「庶民いじめ」論:「税率もだけど、相続税が一番クソなのは、現金一括納付ってとこ」

- 「国富流出」論:「これでは日本に資産を残す意味がない。海外移住するしかない」

- 「政治家批判」論:「政治家にも同じ相続税背負わせろよって話」

冷静な指摘の声(少数派だが重要)

感情的な批判が目立つ中、冷静に事実を指摘する声もありました。

- 税理士系の指摘:「55%がかかるのは6億円を超えた部分だけ。20億円全額に55%なんて絶対にならない」

- 対策可能論:「小規模宅地の特例や配偶者控除、生前贈与など、対策は色々ある。何もしていなかったことが問題」

- 制度必要論:「相続税は格差固定化の防止という意味で社会的に必要」

- 実務視点:「弁護士2〜3人雇って延納・物納の手続きを進めれば、相続放棄せずに済んだ可能性もある」

「二重課税」は法的に成立するのか

「二重課税ではないか」という批判は感情的には理解できますが、法律的には以下のような整理がされています。

- 擁護論:「所得税は所得に対する税、相続税は財産移転に対する別税。異なる課税要件なので二重課税ではない」(国税庁の公式見解)

- 批判論:「同じ財産に複数回税金がかかるのは経済実態として二重課税」(一部の経済学者・政治家)

この議論は古くから続いており、法律論としては「二重課税ではない」とするのが通説です。ただし、国民感情としては納得しにくいのも事実で、相続税廃止を求める声が根強くあるのはこのギャップが背景にあります。

中山美穂さん報道に対する総括的な雰囲気

全体として、今回の報道への世論の反応は「珍しく妬みではなく、制度への同情と憤り」が中心でした。通常、有名人の遺産報道には「羨ましい」「ざまあみろ」といった反応が混ざりがちですが、今回は「これは明らかに制度が酷い」「息子さんの判断は合理的」という共感の声が圧倒的多数を占めました。

Yahoo!知恵袋に投稿された質問(2025年5月29日付)でも、「珍しくネット民が妬みではなく、酷いと言っている」という書き込みが見られ、日本社会全体の相続税への不満が表面化した事例として記録に残る騒動となりました。

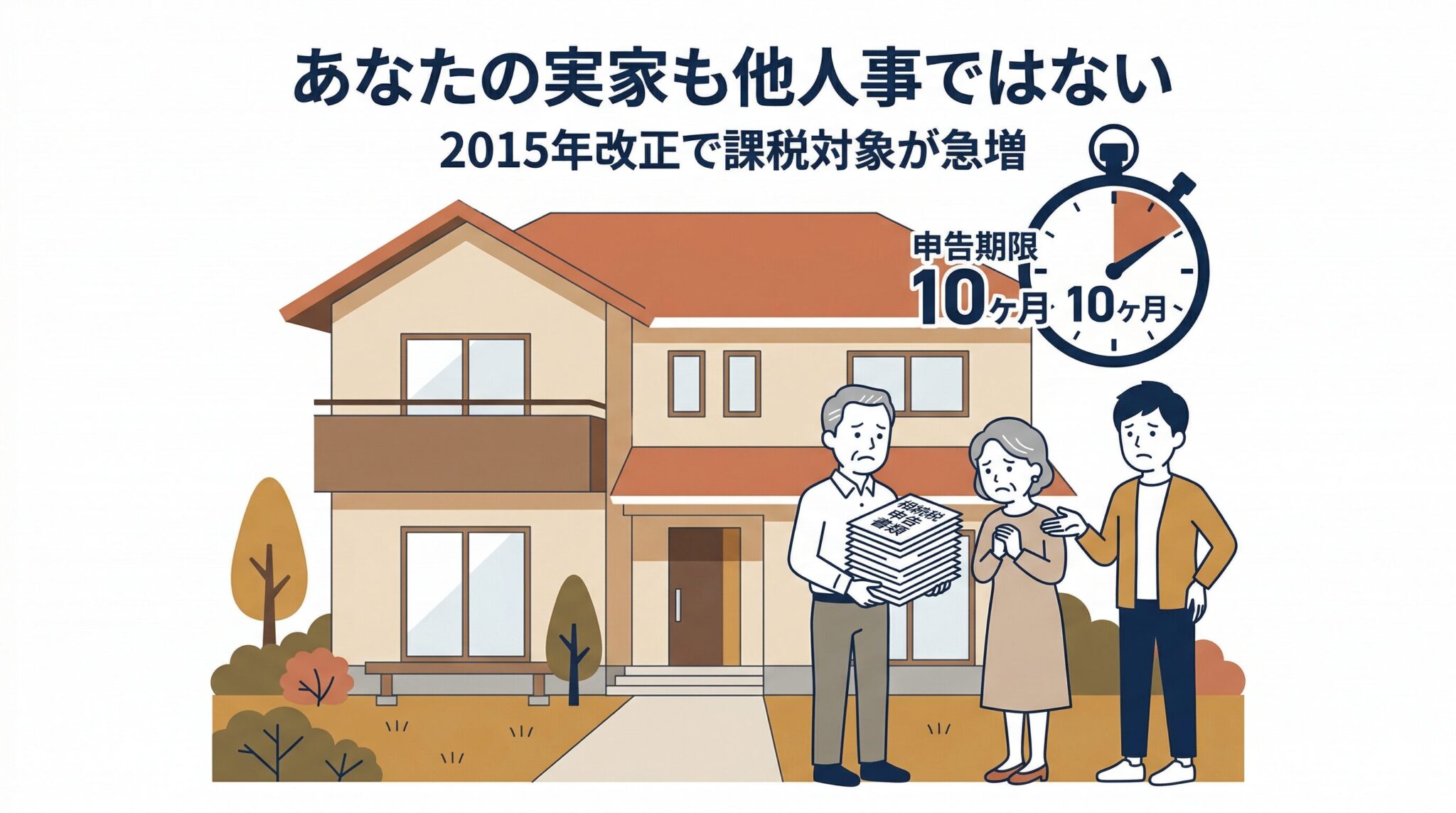

一般家庭にも迫る「時限爆弾」——都市部で実家を持つあなたも他人事ではない

「20億円の遺産なんて、うちには関係ない話」——そう思っていませんか? 実はこの事件の本当の怖さは、「同じ構造の問題が、ごく普通の家庭でも起きている」ことにあります。

都市部の実家相続で起きている現実

東京・大阪・名古屋などの都市部で、親が一戸建てやマンションを所有している場合を考えてみましょう。都心の土地価格は驚くほど上昇しており、「ただの実家」だと思っていた不動産が、相続時に課税対象になるケースが急増しています。

具体例を挙げると、世田谷区の築40年の一戸建て(土地40坪・建物老朽化)でも、土地だけで評価額1億5,000万円超というケースは珍しくありません。これに預貯金や生命保険を加えれば、基礎控除(3,600万円〜4,800万円)を軽々と超えて課税対象になります。

2015年改正以降、課税対象が急増

日本の相続税は、2015年1月の改正で基礎控除が4割削減されました。改正前は「5,000万円+1,000万円×相続人数」だった基礎控除が、改正後は「3,000万円+600万円×相続人数」へと大幅縮小されたのです。

この改正により、国税庁の統計では相続税の課税対象となった被相続人の割合が、改正前の約4%から改正後は約9%へと倍増しました。都市部に限ればもっと高い割合で、東京23区内では約20%が課税対象になっているという試算もあります。

あなたの家でも起きうる5つの問題

中山美穂さんのケースで問題となった要素は、実は一般家庭でも起きうるものばかりです。

- ①現金化しにくい資産:遺産の大半が実家の土地建物

- ②納税資金不足:預貯金だけでは相続税を払いきれない

- ③10か月の短い期限:悲しみの中で急いで手続きを進めるプレッシャー

- ④相続人の遠隔地居住:子どもが東京在住で実家が地方など

- ⑤家族関係の複雑さ:兄弟姉妹間の意見対立、疎遠な親族

特に「親と同居している兄弟と、都会に出た兄弟」という構図は、実家の扱いをめぐる典型的な対立パターンです。同居兄弟は「このまま住み続けたい」、遠方兄弟は「売って現金で分けたい」——どちらの言い分にも一理あるだけに、解決が困難です。

対策を「知っているか知らないか」の差

ここで重要なのは、相続税対策は知識と行動次第で大きく結果が変わるという事実です。中山美穂さんのケースでも、もし生前に対策が十分に講じられていれば、長男が相続放棄せざるを得ない状況にはならなかった可能性があります。次の章で具体的な対策を見ていきましょう。

今日から始められる相続税対策7選|実例ボックス付き

「我が家は大丈夫だろうか」と不安になった方へ、具体的な対策を7つ紹介します。いずれも、親が健康なうちに始めることで効果を発揮する対策です。

対策1:基礎控除と法定相続分の把握

まず、自分の家族構成と遺産見込み額を元に、基礎控除を超えるかどうかを計算しましょう。相続人が3人(配偶者+子ども2人)なら基礎控除は4,800万円です。遺産がこれを下回れば相続税はかかりません。都市部で不動産を持っている場合は、固定資産税評価額を元に土地建物の評価額を把握しておくことが第一歩です。

対策2:暦年贈与の活用

年間110万円までの贈与は贈与税がかからない暦年贈与は、最も基本的な相続対策です。たとえば親が子ども3人に毎年110万円ずつ贈与すれば、年間330万円・10年で3,300万円を無税で移転できます。ただし2024年1月からの改正で、相続開始前7年以内の贈与は相続財産に加算される(持ち戻し)ことになったため、早めの開始が重要です。

対策3:相続時精算課税制度

60歳以上の親から18歳以上の子や孫への贈与について、2,500万円までは贈与税が非課税となる制度です。2024年改正で毎年110万円の基礎控除が新設され、使い勝手が大幅に向上しました。大型の生前贈与を検討している場合の選択肢となります。

対策4:生命保険の非課税枠の活用

生命保険金には「500万円×法定相続人数」の非課税枠があります。相続人が3人なら1,500万円までは非課税です。さらに生命保険金は受取人の固有財産となるため遺産分割協議の対象外となり、受取人は確実に現金を受け取れます。納税資金の確保という意味でも極めて有効です。

対策5:小規模宅地等の特例

被相続人が住んでいた自宅の敷地について、一定の条件を満たせば最大80%の評価減が受けられる特例です。評価額1億円の土地が2,000万円まで下がる計算で、都市部の実家相続では必須の特例と言えます。ただし、配偶者や同居の親族が相続する場合など、適用要件が細かいので事前確認が重要です。

対策6:公正証書遺言の作成

遺言書がないと、相続人全員による遺産分割協議が必要となり、トラブルの温床となります。公証役場で作成する公正証書遺言は、改ざんや紛失のリスクがなく、法的効力も最も強い遺言形式です。相続対策の中核として、60歳を過ぎたら検討を始めるべきでしょう。

対策7:生前の家族会議

意外に見落とされがちですが、最も効果的な対策の一つが生前の家族会議です。親が元気なうちに、遺産の概要・希望する分け方・介護方針などを家族全員で共有しておくことで、死後のトラブルを劇的に減らせます。「まだ早い」と先延ばしにするほど、話し合いの機会は失われていきます。

対策にかかる費用の実例

相続対策を専門家に依頼する場合、実際にどの程度の費用がかかるのでしょうか。日弁連・日税連のガイドと市場相場を元に、代表的な3パターンを紹介します。

💰 費用例1:生前対策の総合相談(税理士+弁護士)

出典:日本税理士会連合会の報酬規定、市場相場データ

事案:都市部に一戸建て(評価額1億円)を持つ60代夫婦が、相続税対策と遺言書作成を同時に相談するケース。

費用内訳:

- 初回相談料:無料〜1万円

- 財産評価・シミュレーション:10万〜30万円

- 対策提案・戦略設計:20万〜50万円

- 公正証書遺言作成サポート:15万〜30万円(公証役場手数料別途5万〜10万円)

- 合計目安:約50万〜120万円

ポイント:一見高額に見えますが、相続税を数百万〜数千万円規模で軽減できることを考えると、費用対効果は非常に高い投資です。

💰 費用例2:相続税申告の税理士報酬

出典:日本税理士会連合会アンケート、市場相場データ

事案:遺産総額7,000万円(不動産中心)の相続税申告を税理士に依頼するケース。

費用内訳:

- 税理士基本報酬:遺産総額の0.5〜1.0%=約35万〜70万円

- 不動産評価加算(土地1箇所あたり):5万〜10万円

- 準確定申告(故人の所得税):5万〜10万円

- 書類作成・申告代行:基本報酬に含まれる

- 合計目安:約45万〜90万円

ポイント:相続税申告は特殊業務のため、通常の確定申告より高額です。ただし税理士の関与により小規模宅地特例などを確実に適用でき、結果として節税効果が費用を大きく上回ることがほとんどです。

💰 費用例3:高額相続(1億円超)の包括対応

出典:複数の法律事務所・税理士事務所の公開価格

事案:遺産総額2億円(不動産・株式・現預金)の相続で、税理士・弁護士・司法書士に包括依頼するケース。

費用内訳:

- 相続税申告(税理士):約100万〜150万円(遺産総額の0.5〜0.75%)

- 遺産分割協議書作成(弁護士):約30万〜50万円

- 相続登記(司法書士):約10万〜20万円+登録免許税

- 納税資金確保のコンサル:約20万〜40万円

- 合計目安:約160万〜260万円

ポイント:高額相続では、各分野の専門家が連携してワンストップで対応するのが理想的です。ワンストップ事務所に依頼すると調整費用の節約もできます。

これらの費用例からわかるのは、相続対策にかかる費用は「相続税そのものに比べれば格段に安い」という事実です。対策を怠ったばかりに数千万円単位の相続税を払うことになるケースと比較すれば、生前対策への数十万円〜数百万円の投資は極めて合理的といえます。

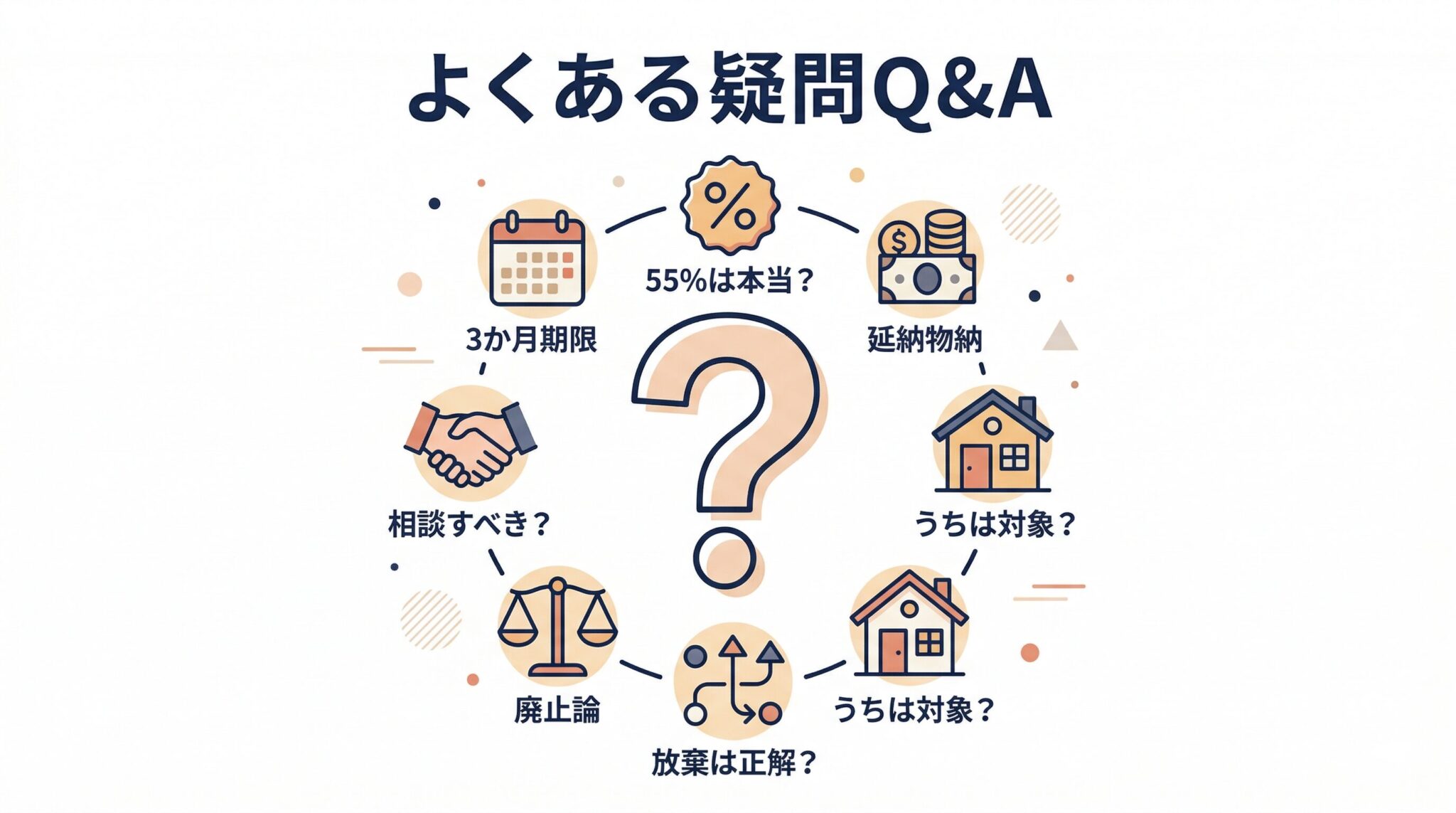

よくある疑問Q&A

Q1. 相続放棄はいつまでにすればいいですか?

相続開始(被相続人の死亡)を知った日から3か月以内に、家庭裁判所に申述する必要があります(民法915条)。この期間を過ぎると「単純承認」したとみなされ、借金も含めてすべて相続することになります。遺産の全容がつかめない場合は、家庭裁判所に申し立てて期間の延長(熟慮期間の伸長)を求めることも可能です。

Q2. 「20億円の遺産に55%課税」は本当ですか?

厳密には正しくありません。55%の税率が適用されるのは「6億円を超える部分」だけで、その下の金額には40%・45%・50%などの段階的な税率が適用されます。20億円の遺産がある場合、実際の税額は累進計算で概算10億〜11億円程度になります。ただしいずれにせよ莫大な金額であることは変わりません。

Q3. 相続税は延納や物納で払えますか?

一定の条件を満たせば延納(最長20年の分割払い)や物納(現物で納付)が認められます。ただし延納には利子税がかかり、物納は「延納でも金銭納付が困難な場合」「物納適格財産であること」など厳しい要件があります。現金納付が原則である点は変わりません。

Q4. 相続税がかかるのはどのくらいの家庭ですか?

国税庁の統計によれば、2015年改正後は約9%の被相続人が課税対象となっています。都市部では20%を超える地域もあります。「うちは大した財産がない」と思っていても、都内で持ち家があれば課税対象になる可能性が高いです。まずは基礎控除(3,000万円+600万円×相続人数)を超えるかどうか確認してみましょう。

Q5. 中山美穂さんの息子さんの判断は合理的でしたか?

これは意見が分かれるところです。報道ベースの情報だけで判断することは難しいですが、以下の要素が影響したと推測できます。

- 10年以上疎遠で遺産の全容が把握しにくかった

- パリ在住で日本の複雑な手続きを遠隔で進めるのが困難

- 遺産に含まれる著作権や不動産の現金化が難しく10か月の期限内納付が厳しい

- 感情的にも、生前交流のなかった母の遺産を受け取ることへの葛藤

「合理的」かどうかは本人にしか分からない部分ですが、少なくとも「不合理な判断ではなかった」と言える状況だったと考えられます。

Q6. 相続税廃止論は現実的ですか?

相続税廃止論は古くから存在し、シンガポール・オーストラリア・カナダなど実際に廃止した国もあります。ただし日本で廃止する場合、約2.7兆円(2023年度)の税収減をどう補うかが課題です。また「格差固定化の防止」という社会的機能もあるため、廃止には慎重な議論が必要です。現状では廃止ではなく、基礎控除の拡大や納付要件の緩和といった改正議論が主流です。

Q7. 私の家でも相続対策をすべきでしょうか?

基本的に「すべての家庭がすべき」というのが専門家の一致した意見です。相続税がかからない家庭でも、遺産分割や不動産登記などの問題は必ず発生します。まずは①現在の資産状況の把握、②家族会議の開催、③必要に応じた専門家相談、の3ステップから始めることをおすすめします。親が元気なうちに動くことが何より重要です。

まとめ:時限爆弾から家族を守るために、今日からできること

📋 この記事のポイント

- 中山美穂さん遺産20億円を長男が相続放棄と複数メディアが報道(ただし家庭裁判所での正式成立は公的には未確認)

- 「相続放棄」と「相続税」は別制度。放棄は3か月以内、税金は10か月以内と期限も異なる

- 「20億円×55%=11億円」は誤解。累進課税のため実際は約10〜11億円

- 過去事例:平尾昌晃さん(60億円・争族)、高倉健さん(40億円・養女相続)、樹木希林さん(戦略的相続)

- 日本の相続税は主要国最高水準(韓国と並んで55%)、基礎控除はアメリカの約50分の1

- OECD諸国の過半数が既に相続税を廃止、日本は逆に増税路線

- 10か月以内の現金一括納付が「時限爆弾」と呼ばれる原因

- 都市部の実家を持つ家庭は相続税課税対象になる可能性が高い

- 対策7選:基礎控除把握・暦年贈与・相続時精算課税・生命保険・小規模宅地特例・公正証書遺言・家族会議

- 生前対策費用の目安:総合相談50万〜120万円、相続税申告45万〜90万円、高額相続包括対応160万〜260万円

中山美穂さんの遺産相続をめぐる報道は、多くの日本人にとって「相続税というものの重さ」を初めて肌で感じる機会になったのではないでしょうか。20億円という巨額の遺産でさえ、現金一括納付の壁の前では「時限爆弾」と化してしまう——この制度の厳しさは、決して有名人だけの問題ではありません。

都市部に一戸建てやマンションを持つ、ごく普通の家庭でも同じ構造の問題が発生します。「うちには関係ない」と思っていた人ほど、ある日突然、相続税の納付通知を前に立ち尽くすことになるのです。中山美穂さんの報道を「他人事」として消費するのではなく、ご自身の家族のあり方を見直すきっかけとして受け止めていただければと思います。

大切なのは、親が元気なうちに動き始めることです。この記事で紹介した7つの対策は、どれも親の生前にしか実行できないものばかりです。「まだ早い」「縁起でもない」と先延ばしにしている間に、選択肢はどんどん失われていきます。親の健康状態や家族関係を見ながら、できることから一つずつ始めてみてください。

そして、相続税や相続放棄をめぐる問題は、時として家族間の深刻な争いに発展します。弁護士や税理士への相談費用は、相続税の節税効果と比較すれば決して高くありません。むしろ「相談しなかったことで失う金額」のほうが圧倒的に大きいのが相続問題の特徴です。

専門家への相談を検討する際に大きな壁となるのが費用面の不安です。「相談したいけど、費用が心配で一歩を踏み出せない」という方に心強い備えとなるのが弁護士保険(弁護士費用保険)です。月額数百円〜数千円という手頃な保険料で、いざ相続トラブルが発生した時の弁護士費用を大きく補償してもらえます。親が高齢になってきた、兄弟姉妹との関係に不安がある、実家の不動産相続が心配——そんな方にこそ、予防的な備えとしての弁護士保険をおすすめします。

中山美穂さんの報道が、私たち一人ひとりにとって「備えることの大切さ」を考える機会となれば、故人の存在は単なるゴシップの一場面ではなく、日本社会に大切な問いを投げかけた記憶として残ることでしょう。家族の絆と財産を守るための行動を、今日から始めてみませんか。

相続・相続税に関する相談窓口

- 国税庁 税務相談:最寄りの税務署で相続税の一般的な相談が可能

- 日本税理士会連合会:全国の税理士会で無料相談会を実施

- 日本弁護士連合会:全国の弁護士会で無料法律相談を実施

- 法テラス(日本司法支援センター):0570-078374

- 日本司法書士会連合会:相続登記や簡易な手続きの相談

- 各地の家庭裁判所:相続放棄の申述・遺産分割調停の申立て

免責事項

本記事は弁護士保険代理店が一般的な法制度の情報提供を目的として作成したものであり、特定の法的助言を構成するものではありません。本記事で言及した故・中山美穂さんの遺産相続に関する情報は、2026年4月時点で報道されている内容を引用したものであり、家庭裁判所における正式な相続放棄の成立は公的には確認されていません。ご遺族のプライバシーに配慮し、断定的な表現は避けています。個別具体的な相続手続きについては、必ず弁護士・税理士・司法書士などの専門家にご相談ください。記事内容は2026年4月時点の公開情報に基づいており、今後の法改正・報道等により内容が変更される場合があります。引用した判例・事例・統計データは各出典元の公開情報に基づくものです。

主な引用元:日刊ゲンダイDIGITAL(2026年4月7日)、coki公器(2026年4月3日)、FRIDAYデジタル、蜉蝣のカゾク辞典、posfie.com、mataiku.com、国税庁公式サイト、日本税理士会連合会、OECD税制資料ほか