👤 こんな方に読んでいただきたい記事です

- 「西日本シティ銀行 BeReal」「銀行員 個人情報流出」のニュースを見て、何の罪になるのか知りたい方

- 金融機関・医療・士業・公務員など守秘義務がある職業の方で、SNS投稿の法的リスクを正確に把握したい方

- 企業の広報・人事・コンプライアンス担当で、従業員のSNS事故への対応指針を整備したい方

- 学生・若手社会人で、BeRealなど「気軽な」SNSの落とし穴を知っておきたい方

2026年4月30日、X(旧Twitter)で1本の動画が大きな炎上騒ぎとなりました。西日本シティ銀行下関支店の行員が、執務室内をSNSアプリ「BeReal(ビーリアル)」で撮影し、顧客7人の氏名や営業目標が書かれたホワイトボードが映り込んだまま投稿された動画です。動画は2024年に撮影されたものとされますが、X上で再拡散され社会問題化。同行は「事実確認中」と発表後、ホームページ上で謝罪文を掲載するに至りました。朝日新聞・ITmedia・Yahoo!ニュースなど主要メディアが「社外秘資料がなぜ投稿されたのか」「すぐ消えるSNSの落とし穴」というテーマで連日報道し、企業の情報セキュリティ・コンプライアンス・SNS時代の従業員教育に大きな問いを投げかけました。

この事件で冷静に整理すべき法的論点は複数あります。①銀行員・金融機関従業員に問われる刑事罪は何か(銀行法守秘義務違反・個人情報保護法違反・不正競争防止法違反)、②銀行が顧客に対して負う民事責任の範囲、③漏洩した個人(氏名等)への損害賠償の相場、④BeRealという「24時間で消える」SNSの法的特性、⑤企業が従業員に対して取れる懲戒処分・求償の実務。さらに今回の事件は2024年撮影であり、約1年半経過しても拡散される構造が明らかになり、「すぐ消える」という前提自体が崩れたことも重要なポイントです。

この記事では、弁護士保険代理店「リーガルベスト」として400名以上の民事トラブル相談に伴走してきた立場から、①事件の現状と拡散の経緯、②BeRealとは何か、③刑事罪と銀行員の守秘義務、④民事責任と顧客への損害賠償、⑤過去の類似判例、⑥企業対応と懲戒処分、⑦健全な備えまで、漏洩事件の全体像を実務視点で整理します。

- ✓西日本シティ銀行BeReal事件の経緯と2024年撮影が今頃拡散した構造

- ✓銀行員が問われる刑事罪(銀行法守秘義務・個人情報保護法・不正競争防止法)

- ✓BeRealの「24時間消滅」が法的責任を消さない理由

- ✓顧客への損害賠償と慰謝料の相場、過去の判例

- ✓企業の懲戒処分・求償権、本人への民事責任と1日98円〜の弁護士保険ミカタの備え

西日本シティ銀行BeReal漏洩事件の経緯、2024年撮影が再拡散した構造

結論

事件は西日本シティ銀行下関支店の行員がBeRealで執務室内を撮影し、顧客7人の氏名・営業目標等が書かれたホワイトボードが映り込んだまま投稿されたもの。動画は2024年撮影とされるが、2026年4月にX上で再拡散され社会問題化。同行は4月30日に謝罪文を掲載しました。

事件発覚の経緯と拡散の流れ

動画は2024年に撮影された当時のものとされ、当時の投稿は本来BeReal上で短時間しか共有されないはずでした。しかし、誰かがスクリーンショット・スクリーン録画で保存し、約1年半後の2026年4月にX(旧Twitter)で再拡散。動画には銀行支店の執務室と思われる場所が映り、ホワイトボードに顧客7人の氏名と営業目標(数値)が記されていたのが鮮明に確認できました。Xの投稿はリポスト数千・閲覧数十万に達し、朝日新聞・ITmedia・Yahoo!ニュースなどが連日「銀行員SNS漏洩」として報道。西日本シティ銀行は「事実確認中」と公式コメントを出した後、4月30日に「お詫びとお知らせ」をホームページに掲載するに至りました。

映り込んだ情報の重大性

映像から確認された情報は単なる氏名だけではなく、営業目標額(おそらく顧客ごとの提案商品・金額目標)も含まれていた可能性があります。これは金融機関の極秘情報に該当し、漏洩した顧客個人にとっては「自分が銀行から特定の金融商品を販売対象として狙われている」という事実が公開されたに等しい状況。プライバシー侵害の典型事例であり、顧客のプライバシー期待を著しく裏切る重大な漏洩です。

BeRealの特性が事件を「悪化」させた構造

「すぐ消える」が「永久に残る」に変わる瞬間

BeRealは24時間で投稿が自動消滅する設計のSNSとして若者に人気でしたが、スクリーンショット・画面録画機能で他者が保存可能。今回の事件では2024年撮影の動画が約1年半後にX上で再拡散され、「すぐ消える」が前提の安心感が完全に崩壊しました。「気軽さ」「カジュアルさ」を売りにするSNSほど、油断による情報漏洩リスクが高まる構造です。

類似事件の同時拡散、社外秘流出の連鎖

BeReal事件を契機に、朝日新聞は「社外秘資料をなぜ投稿?相次ぐ流出、すぐ消えるの落とし穴」という特集を組み、過去の類似事件を再検証する動きが活発化しました。バイトテロ事件と類似の構造で、企業の情報セキュリティと従業員教育の在り方が改めて問われる事態となっています。SNS時代に「私的アカウントだから」という言い訳は通用しません。

BeRealとは何か、「24時間で消える」SNSの法的特性と落とし穴

BeRealの基本仕様

BeReal(ビーリアル)は、フランス発のSNSアプリで、日本では2022年頃から若者を中心に普及しました。特徴は①1日1回ランダムなタイミングで通知が届き、2分以内にスマホの前後カメラで同時撮影、②投稿は24時間で自動消滅、③加工・フィルター不可、④フォロワー以外には基本見えないという設計。SNS疲れに対するアンチテーゼとして、「リアル」「等身大」「一瞬」を重視した思想で人気を集めました。

「気軽さ」が情報漏洩リスクを生む構造

BeRealの「2分以内に撮影しろ」というプレッシャーは、撮影者を冷静に環境を確認させる時間を与えません。背景に何が映り込むかを精査せずシャッターを押す習慣を促します。執務室・会議室・PC画面・社内資料・顧客情報・他人の顔などが映り込んでいても、撮影者本人が気づきにくい構造があります。「24時間で消える」という安心感も、慎重さを失わせる要因。

「消える」は法的責任を消さない

BeRealの最も重要な誤解は、「24時間で消えるから訴えられない」というものです。これは明確な間違いです。投稿された瞬間から法的責任は発生しており、消滅後でも:

消滅後も残るリスク

①スクリーンショット・録画で第三者が保存している可能性

②BeReal社のサーバーには記録が残っている(アプリ消滅≠サーバー消去)

③裁判所の発信者情報開示請求でログ追跡可能

④X等他SNSへの転載で永久に残る可能性

⑤被害者の損害は瞬間的に発生済みであり、消えても賠償義務は残る

「24時間で消える」は撮影者の安心装置にすぎず、被害者の権利を消すものではありません。

銀行員に問われる刑事罪、守秘義務違反・個人情報保護法違反・不正競争防止法違反

結論

銀行員の今回の行為で問われ得る刑事罪は①個人情報保護法違反(83条:1年以下の懲役・100万円以下の罰金)、②不正競争防止法違反(営業秘密の漏洩・10年以下の懲役・2,000万円以下の罰金)、③銀行法上の守秘義務違反(直接の刑事罰なしも、行政処分・解雇事由)の3つ。「故意」「悪質性」の有無で適用範囲が変わります。

罪1:個人情報保護法違反、1年以下の懲役・100万円以下の罰金

個人情報保護法は、個人情報取扱事業者の従業者・元従業者が、不正な利益を図る目的で個人情報を提供・盗用した場合、1年以下の懲役または100万円以下の罰金を規定しています(同法83条)。今回のBeReal映り込みは、「不正な利益目的」とまでは言えない可能性があり、刑事罰には問われない可能性が高いものの、個人情報保護委員会からの行政指導・命令の対象となり得ます。命令違反は1年以下の懲役・100万円以下の罰金に該当します。

罪2:不正競争防止法違反、最大10年の懲役・2,000万円の罰金

顧客リスト・営業目標は典型的な「営業秘密」に該当し得ますが、不正競争防止法21条の刑事罰には「図利加害目的」「故意」が必要。BeRealへの偶発的な映り込みは「故意ではない」と判断される可能性が高く、刑事罰の適用は限定的です。ただし、故意で投稿された場合や、漏洩を放置・拡散助長した場合は実刑判決もあり得る重罪です。

罪3:銀行法上の守秘義務違反

銀行法には条文上の明文的な守秘義務規定はありませんが、判例上銀行は顧客に対して契約上・信義則上の守秘義務を負うとされています。違反の場合、金融庁による行政処分(業務改善命令・業務停止命令・免許取消)の対象となり得ます。本件では金融庁の動向が注目されます。

個別行員の懲戒処分と法的責任

銀行は就業規則で「秘密保持義務」を行員に課しており、違反は懲戒処分(訓告・減給・出勤停止・降格・諭旨解雇・懲戒解雇)の対象です。今回のBeReal事件では、過失による映り込みでも「重大な情報管理違反」として、出勤停止以上の処分が想定されます。「故意」「営業秘密の意図的漏洩」が認定されれば懲戒解雇もあり得る厳しい事案です。

職業別の守秘義務

銀行員以外でも、医師(刑法134条:6か月以下の懲役・10万円以下の罰金)、弁護士(同条)、公務員(国家公務員法109条:1年以下の懲役・50万円以下の罰金)、税理士・社会保険労務士・行政書士(各士業法)は守秘義務違反で刑事罰の対象です。SNS投稿で職務上知り得た情報を漏らせば、業務停止・資格剥奪に直結します。「資格を持つ職業」ほどSNSは慎重に。

民事責任、銀行が顧客に負う損害賠償と慰謝料相場

結論

銀行は顧客に対して民法715条(使用者責任)+715条(債務不履行責任)+不法行為責任を負う構造で、漏洩した顧客への慰謝料は1人あたり1万円〜数十万円が相場。集団訴訟になれば総額数百万円〜数千万円規模になり得ます。本人(行員)への求償権も発生します。

使用者責任(民法715条)、銀行が原則責任を負う

銀行は使用者として、行員の業務上の不法行為について責任を負います(民法715条1項)。行員のBeReal投稿が「業務遂行と関連性がある」と判断されれば、銀行が顧客への損害賠償義務を負う構造。今回の事件では支店執務室内・営業目標の映り込みから、業務関連性は明確に認定されると考えられます。

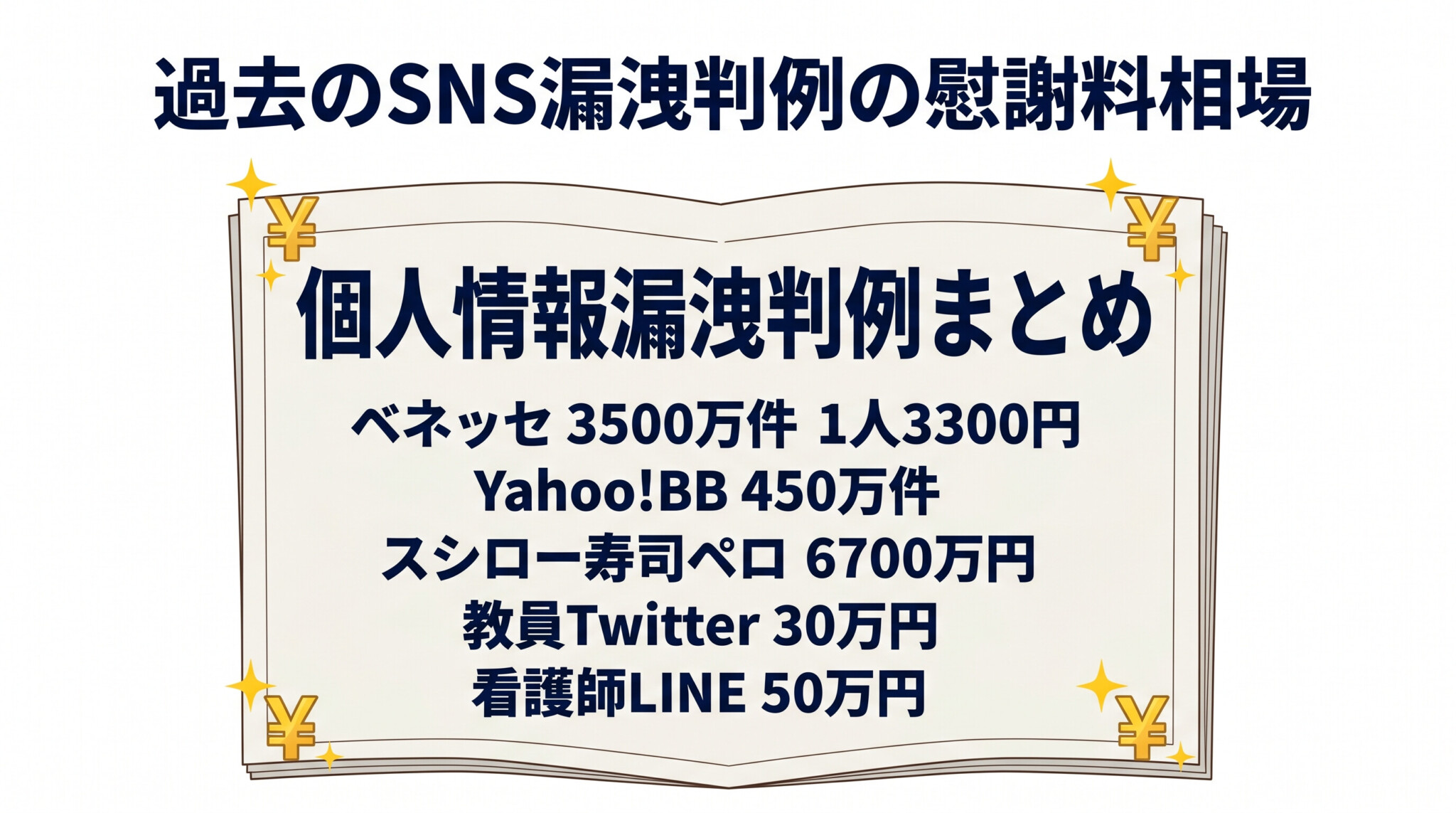

慰謝料の相場、過去判例から

個人情報漏洩事件における慰謝料の相場は、過去の判例から以下のように整理されます。

本件は顧客の氏名+営業目標(取引情報)+SNS拡散のフルセットであり、1人あたり5万円〜30万円程度の慰謝料が相当と推測されます。7名の漏洩×7倍で、銀行側の総支払額は35万円〜210万円規模になり得ます。さらにSNS関連で1,278万円賠償の事例もある通り、悪質性・拡散規模次第で金額は跳ね上がります。

銀行から行員への求償権

銀行が顧客に賠償を支払った場合、民法715条3項に基づき行員本人に求償する権利があります。実務上は、過失の重さ・本人の故意の有無・銀行側の管理体制不備の度合いで求償の比率を決定。本件のような重大な過失では、銀行が支払った賠償の50〜100%を本人が負担するケースもあります。「会社の責任になるから本人は無関係」ではなく、最終的に行員本人にも経済的損失が及び得る構造です。

顧客側からの個別訴訟リスク

漏洩を受けた顧客は、銀行に対する直接訴訟、行員個人に対する直接訴訟の両方が可能です。SNS誹謗中傷の発信者情報開示と同様、近年は被害者の権利意識が高まっており、集団訴訟・少額訴訟の動きも活発化しています。

過去の類似事件・判例、SNS漏洩・社外秘流出の実例

判例1:ベネッセ顧客情報漏洩事件(2014年)

ベネッセコーポレーションの顧客情報約3,500万件が委託先業者により漏洩した事件。被害者からの集団訴訟により、被害者1人あたり1,000円〜3,300円の慰謝料が認定されました(東京地裁・大阪地裁等)。情報漏洩事件における慰謝料の基準として現在も参照される重要判例です。「漏洩件数が多くても1人あたりは小額」という構造が確立しました。

判例2:Yahoo!BB顧客情報漏洩事件

Yahoo!BBの顧客情報約450万件が漏洩した事件で、1人あたり5,000円〜6,000円の慰謝料が認められました。今回のBeReal事件のような「氏名のみ・取引情報なし」の漏洩は、この判例水準が参考になります。逆に「氏名+取引情報+SNS拡散」となれば数十倍に跳ね上がります。

判例3:バイトテロ寿司ペロ事件、6,700万円賠償請求

2023年、回転寿司「スシロー」店舗で高校生が醤油ボトルを舐めるなどの動画をSNS投稿し、運営のあきんどスシローから6,700万円の損害賠償請求(後に和解)。バイトテロの法的末路として、SNS投稿が個人に巨額賠償をもたらす典型事例となりました。本件BeReal事件でも、銀行が行員に求償した場合、数千万円規模の請求になり得る構造です。

判例4:中学校教員のSNS生徒情報漏洩事件

2020年、福岡県内の中学校教員が、自身のTwitterで担任クラスの生徒の名前・成績・家庭事情を投稿。教育委員会から懲戒免職処分、被害保護者から損害賠償訴訟。1家庭あたり10万円〜30万円の慰謝料認定(地裁判決)で、教員という職業上の守秘義務違反が重く判断されました。

判例5:看護師の患者情報LINE漏洩事件

2021年、関東地方の総合病院で看護師が患者の症状・治療方針をLINEグループに投稿。医療法・個人情報保護法違反で書類送検、患者から損害賠償訴訟、慰謝料50万円認定。看護師は懲戒解雇+資格停止の処分を受けました。プライバシー侵害の典型として位置づけられる事例です。

判例から見える共通教訓

①漏洩情報の「センシティブさ」で慰謝料が大きく変わる(氏名のみ→数千円、取引・健康情報→数十万円)

②SNS拡散・二次被害がある場合、慰謝料は10倍以上に跳ね上がる

③職業上の守秘義務がある職業(医療・教育・金融・士業)は責任が重く判断される

④会社の使用者責任と本人の不法行為責任は併存し、求償構造が機能する

⑤消えるSNSでも法的責任は消えず、判例水準は通常SNSと同等以上

これらを踏まえ、「私的アカウント」「気軽な投稿」という認識自体を改める必要があります。

企業対応と懲戒処分、行員への処分・組織の再発防止策

銀行の対応プロセス、4月30日謝罪文の意味

西日本シティ銀行は2026年4月30日、公式ホームページ上に「お詫びとお知らせ」を掲載しました。これは情報漏洩事案における標準的な初動対応で、以下のプロセスが想定されます:

行員への懲戒処分、本件で想定される処分の重さ

就業規則上、SNS投稿による情報漏洩は「重大な信頼義務違反」として位置づけられます。本件で想定される処分は以下のレベル感:

処分レベルの判断要素

①故意か過失か(故意なら懲戒解雇、過失なら出勤停止以上)

②漏洩情報の重要度(顧客の数、情報のセンシティビティ)

③初犯か再犯か(過去の処分歴)

④反省と被害弁償の状況

⑤銀行業務への影響度(顧客離反、取引解消等)

本件のような重大な過失では、諭旨解雇〜懲戒解雇が想定範囲。少なくとも出勤停止+減給+降格のセットになる可能性が高いです。

監督官庁の動向、金融庁の検査

金融庁は重大な顧客情報漏洩事案について立ち入り検査・業務改善命令を発動する権限を持ちます。情報管理体制・SNS規程・従業員教育の不備が認定されれば、業務改善命令が出される可能性があります。過去には類似事例でみずほ銀行・三井住友銀行が業務改善命令を受けた例もあり、業界全体の引き締めが行われる可能性があります。

SNSトラブルで弁護士保険ミカタが備えになる場面、本人・家族・企業すべてに

本人(SNS投稿者)目線:求償・SNS誹謗中傷への対応

本件のように本人が懲戒+会社からの求償を受けた場合、1人で数百万円〜数千万円の請求に対応することになります。さらに、SNS上で本人特定→誹謗中傷の集中砲火を受けるケースも多く、名誉毀損・侮辱罪の被害者として開示請求・損害賠償請求を行う必要も出てきます。1日98円〜の弁護士保険ミカタは、こうした民事トラブル対応の弁護士費用補填として備えになる可能性があります。

ご家族目線:本人を支える法的対応

SNS事故を起こした本人を支えるご家族にとっては、本人の懲戒処分への対応、求償への対応、心理的サポート、家族間の経済問題の整理など多岐にわたる対応が必要です。バイトテロ事件の本人と家族と同じ構造で、家族として法的アドバイスが必要な場面が増えます。

企業の経営者・コンプライアンス担当目線

企業の経営者・コンプライアンス担当にとっては、従業員のSNS事故への即時対応、社内研修、就業規則・SNS規程の整備、過去事案の再点検が課題です。本件のような事例が他人事ではないと認識した瞬間が、対策の出発点となります。1日98円〜の弁護士保険ミカタは、企業の労務トラブル・契約紛争・SNS関連法的対応への備えとして、経営合理性のある選択肢になり得ます。

「次に起きるトラブル」への備え

弁護士保険は「今あるトラブル」「すでに起きた刑事事件」には基本的に使えません。一方、「次に起きるかもしれない民事トラブル」には備えられる可能性があります。SNS時代は誰もが当事者になり得る時代。1日98円、缶コーヒー1本分の費用で、いざという時の弁護士相談を経済的に成立させる安心感が手に入ります。

30代女性 中堅企業 人事担当

うちの会社でも従業員のSNS投稿が時々ヒヤリとします。「BeRealだから消える」と若手が思い込んで投稿しているのが心配です。社内ルールはどう整備すべきですか?

健全なSNS利用の5つの備え、個人と組織が今日からできる対策

備え1:「消えるSNS」の安心感を捨てる

BeReal、Snapchat、Instagramストーリー、Discord、TikTokなど「消える」を売りにするSNSは、スクショ・録画で永久保存可能。「24時間で消える」は撮影者の安心装置に過ぎず、被害者の権利・法的責任を消すものではありません。「消える」前提で投稿する習慣そのものを見直すことが第一歩です。

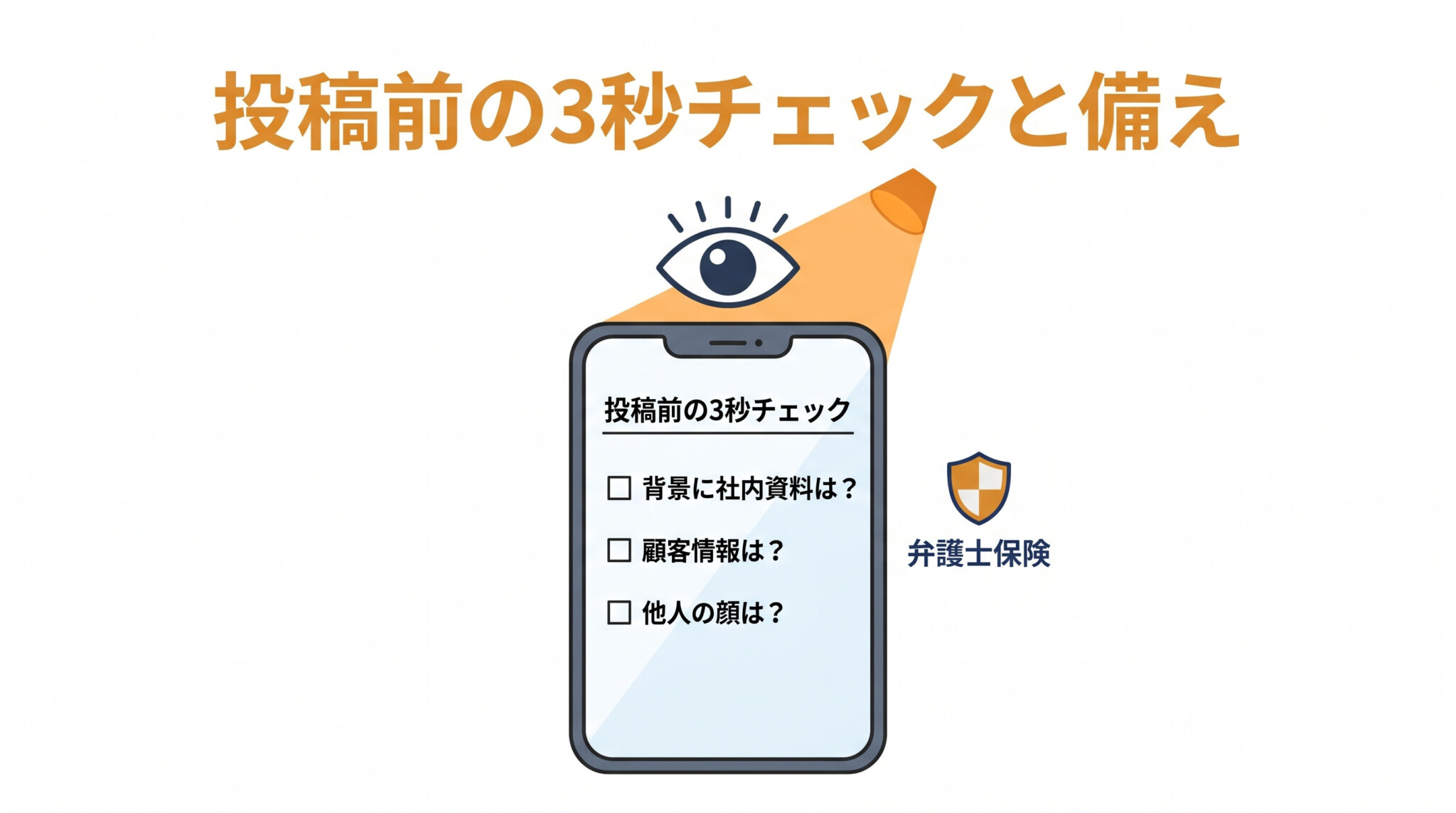

備え2:撮影前に「3秒の確認」を習慣化

BeRealの「2分以内に撮影」というプレッシャーに屈せず、シャッターを押す前に3秒だけ周囲を見渡す習慣を持つこと。何が映り込むか、誰の顔が入るか、社内資料・PC画面・ホワイトボードはないか。3秒の確認で、人生を左右する事故を防げます。

備え3:職場でのSNS撮影は原則禁止という前提を持つ

社内・支店・営業現場・取引先での撮影は、原則禁止と捉えるべき。どうしても投稿したい場合は、会社の広報担当に事前確認するのが安全。「自分の机だけ」「社員証は外した」と思っても、背景に映る情報の重大性を判断できるのは法務・広報・コンプライアンス担当です。

備え4:雇用主は明確なSNS規程と研修を整備

企業側は、就業規則のSNS条項を全SNS対象に拡張、具体的禁止事項の明文化、年2回以上の研修、SNS事故対応フロー整備、定期的な抜き打ちチェックを実施。バイトテロ対策と同じ枠組みで、若手・パート・アルバイトを含む全員教育が必要です。

備え5:民事トラブルへの法的備え

SNS事故・情報漏洩・誹謗中傷は誰にとっても他人事ではない時代。本人・家族・雇用主それぞれに法的リスクが及び得ます。弁護士に相談しようとすると、初回相談料5,000〜10,000円、着手金20〜50万円と費用は決して安くありません。

1日98円、缶コーヒー1本分のお金で、ご家族と事業を守る静かな安心感が手に入る。弁護士保険ミカタは「今あるトラブル」「刑事事件」には使えませんが、「次に起きるかもしれない民事トラブル」への備えとして検討する価値があります。「もっと早く入っておけばよかった」という声を、これまで400名以上の相談で何度も聞いてきました。

BeReal漏洩事件 よくある質問

Q1. BeRealは24時間で消えるから、漏洩しても訴えられないですよね?

訴えられます。投稿された瞬間から法的責任は発生しており、消滅後でも①第三者がスクショ・録画で保存している可能性、②BeRealサーバーには記録が残る、③裁判所の発信者情報開示請求でログ追跡可能、④他SNSへの転載で永久に残る可能性、⑤被害者の損害は瞬間的に発生済みで賠償義務は残る、という構造です。「消える」は撮影者の安心装置にすぎず、被害者の権利を消しません。

Q2. 銀行員(または医師・弁護士)です。SNSで職場のことを書いただけで罪になりますか?

内容次第ですが、職務上知り得た顧客・患者・依頼者の情報を含めば、守秘義務違反となり得ます。医師・弁護士は刑法134条で6か月以下の懲役・10万円以下の罰金。公務員は国家公務員法109条で1年以下の懲役・50万円以下の罰金。銀行員は個人情報保護法・不正競争防止法の対象。さらに資格停止・懲戒解雇のリスクも。「ちょっとつぶやくだけ」が職業生命を絶つ可能性があります。

Q3. 会社が顧客に賠償した場合、行員本人にどれくらい請求されますか?

民法715条3項に基づき、会社が顧客に支払った賠償の一部または全額を本人に求償できます。実務上は本人の過失の重さ・故意の有無・会社側の管理体制不備で比率を決定。重大な過失の場合は50〜100%の負担を本人が引き受けるケースもあります。本件のように銀行が顧客7名に総額数百万円を支払う場合、行員個人の負担も同額規模になり得ます。

Q4. 過去に投稿したBeRealが今になって拡散されました。どう対応すべきですか?

順序は①即時の事実確認・記録保存(リポスト元・拡散範囲)、②会社・関係者への報告(隠蔽は最悪)、③弁護士相談、④削除依頼・発信者情報開示請求、⑤被害者への謝罪・示談交渉。隠そうとせず、誠実に対応する姿勢が後の救済可能性を高めます。1日98円〜の弁護士保険を活用すると、こうした緊急対応の弁護士費用負担が軽減され、経済合理性が出る可能性があります。

Q5. 弁護士保険ミカタはBeReal事件のような労務・SNSトラブルで使えますか?

刑事事件には使えません(これは弁護士保険全般の基本ルール)。一方、民事トラブルについては備えとして検討する価値があります。例えば①本人への会社からの求償への対応、②SNS拡散による誹謗中傷への対応、③家族間の経済問題、④雇用主としての労務トラブル対応など。実際の補償可否は約款と個別審査により判断されるため、あくまで「備えとして検討する価値がある事例」として捉えてください。

まとめ、BeReal時代の「消える幻想」と備え

2026年4月の西日本シティ銀行BeReal漏洩事件は、「消えるSNS」という幻想が崩壊する瞬間を象徴する事件となりました。2024年撮影の動画が約1年半経って再拡散し、銀行は謝罪、行員は懲戒・求償リスクに直面、顧客7名は氏名・営業目標が公開される被害を受けました。慰謝料相場は1人5万円〜30万円規模、求償・刑事罪・行政処分のフルセットが想定されます。

同時に、BeReal・Snapchat・Discord等の「消える」SNSは、撮影者の慎重さを失わせる構造的問題を抱えています。「2分以内に撮影」「24時間で消える」が「3秒の確認を怠る」「永久保存される情報を投稿する」という結果を生む。健全な対応の核は①消えるSNSの安心感を捨てる、②撮影前に3秒確認、③職場SNS禁止が前提、④雇用主のSNS規程整備、⑤民事トラブルへの法的備えの5つ。

SNS時代の民事トラブルへの備えとして、1日98円〜の弁護士保険ミカタという選択肢も視野に入れていただければと思います。「今あるトラブル」「刑事事件」には使えませんが、「次に起きるかもしれない民事トラブル」への備えとして、本人・家族・雇用主すべてに生活合理性・経営合理性のある選択になり得ます。

- 2026年4月、西日本シティ銀行下関支店行員のBeReal投稿で顧客7人の氏名・営業目標が漏洩、X拡散

- 2024年撮影が1年半後に再拡散、「消えるSNS」の安心装置は被害者の権利を消さない

- 個人情報保護法83条・不正競争防止法21条で最大10年懲役・2,000万円罰金、銀行員は懲戒解雇リスク

- 慰謝料相場1人5万円〜30万円、銀行から行員への求償権発生、過去判例ベネッセ・スシロー6,700万

- 本人・家族・雇用主の備えに、1日98円〜の弁護士保険ミカタが民事トラブル対応の備えに

あわせて読みたい

- ▸ SNS事故の代表例 → バイトテロの法的末路、刑事責任・損害賠償額・本人と家族の将来まで完全解説

- ▸ プライバシー侵害の核心 → プライバシー侵害とは?どこからが違法?芸能人・SNS・犯罪発展事例と対処法を完全解説

- ▸ 業務空間撮影のリスク → グリーン車YouTuberの何が問題?法律違反・民事リスク・被害にあったときの対処法を完全解説

- ▸ SNS投稿による高額賠償 → 1278万円賠償請求、インスタ投稿639枚を盗用された事件の全貌

- ▸ SNS誹謗中傷への対応 → SNSで誹謗中傷されたら?削除依頼・開示請求・慰謝料請求の手順を完全解説

主な引用元:個人情報の保護に関する法律83条、不正競争防止法21条1項(営業秘密の漏洩)、刑法134条(秘密漏示罪)、国家公務員法109条、民法715条(使用者責任)、銀行法、西日本シティ銀行ホームページ「お詫びとお知らせ」(2026年4月30日)、ITmedia NEWS「Xで拡散 西日本シティ銀が謝罪 顧客7人の氏名が流出」(2026年4月30日)、Yahoo!ニュース「西日本シティ銀行の炎上動画、じつは2024年撮影か」(2026年5月)、朝日新聞「社外秘資料をなぜ投稿?相次ぐ流出、すぐ消えるの落とし穴」(2026年5月)、ベネッセコーポレーション顧客情報漏洩判決(東京地裁・大阪地裁)、Yahoo!BB顧客情報漏洩判決

工藤 辰浩

リーガルベスト代表/弁護士保険ミカタ正規代理店

リクルート在籍中に「世の中の負を解決したい」という想いを抱き、2017年に東京で弁護士保険代理店リーガルベストを創業。以来8年間で400名以上のお客様の弁護士保険相談に伴走。多くの弁護士セミナーへの参加、30名以上の弁護士との交流を通じて培った知見をmomegoto.jpで発信しています。監修弁護士様も募集中です。お気軽にお問い合わせください。

本記事は一般的な法律情報の提供および弁護士保険代理店としての知見共有という位置づけであり、特定の法律相談・個別事案への助言を目的とするものではありません。具体的な法的紛争への対応は、必ず個別に弁護士へご相談ください。なお弁護士保険ミカタは民事トラブルに関する弁護士費用の補償を目的とする商品であり、刑事事件には対応しておりません。実際の補償の可否は約款および個別審査により判断されます。