👤こんな方に読んでいただきたい記事です

- 普段から自転車に乗っているが、自分の住んでいる地域で自転車保険が義務化されているか把握していない方

- 「自転車保険って必要?」「火災保険や自動車保険の特約でカバーできるって本当?」と疑問を持っている方

- お子様が自転車通学・通勤をしており、家族として何に加入しておくべきか整理したい方

- もし加害者・被害者になった場合、自転車保険+弁護士保険でどこまでカバーできるか知りたい方

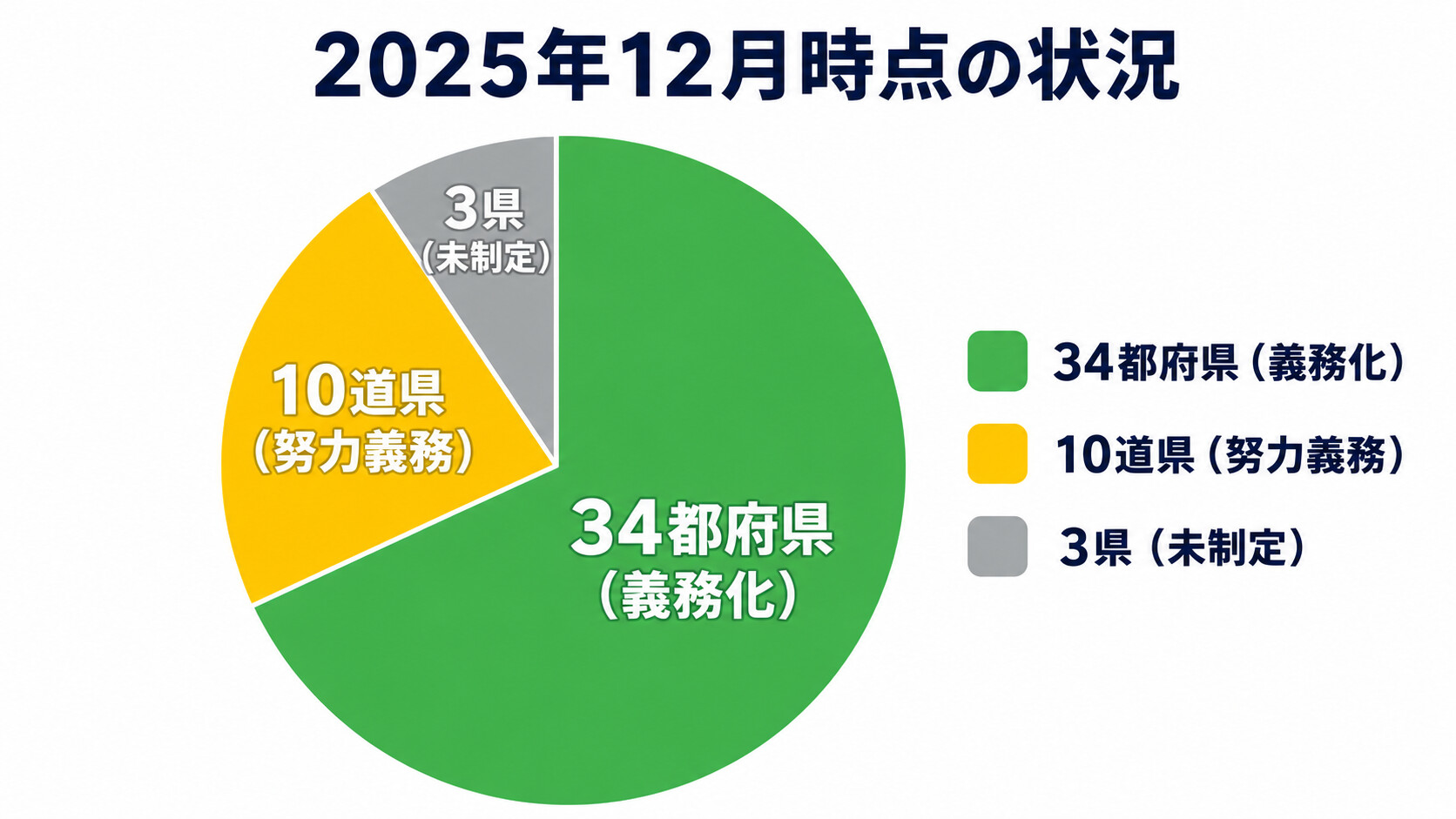

「自転車に保険って必要なの?」「義務化って言われても、入らないと罰金あるの?」。そんな声が聞こえてきそうですが、実は2025年12月時点で全国34都府県が自転車保険への加入を義務化しており、10道県も努力義務として条例を定めています。義務化していないのは島根・長崎・沖縄の3県のみという状況です。「自分は条例違反かもしれない」と気づいていない方が、まだ全国に何千万人もいる可能性があります。

義務化の最大の理由は「自転車事故の高額賠償」です。神戸地裁が2013年に出した判決では、小学5年生の少年が起こした自転車事故で母親に9,520万円の損害賠償命令。他にも5,000万円超の判例が複数存在し、自転車事故は「ちょっとした不注意」で人生が崩壊するリスクを孕んでいます。条例違反に罰則はないものの、未加入で事故を起こせば家・貯金・将来の収入まで全て失う可能性があり、自己破産しても悪意ある不法行為は非免責債権として消えない場合があります。

この記事では、弁護士保険代理店「リーガルベスト」として400名以上の民事トラブル相談に伴走してきた立場から、①自転車保険義務化の背景と社会的議論、②2025年12月時点の都道府県別義務化状況、③加入すべき保険の種類と補償内容、④高額賠償判例と未加入のリスク、⑤火災保険・自動車保険の特約との重複、⑥自転車保険+弁護士保険の役割分担、⑦健全な備えまで、ご本人・ご家族すべてに役立つ実務情報として整理します。

- ✓2025年12月時点で34都府県が義務化・10道県が努力義務、未制定は3県のみ

- ✓9,521万円判決(神戸地裁2013年)など高額賠償が義務化の決定打

- ✓必要なのは個人賠償責任保険・補償額1億円以上が推奨水準

- ✓火災保険・自動車保険の特約・クレカ付帯保険で兼用可能、家族カバー型も

- ✓自転車保険=賠償の補償、弁護士保険=交渉・訴訟・日常トラブル全般のWで完璧な備え

自転車保険義務化の背景、なぜ全国34都府県で広がったのか

📌結論

2015年10月に兵庫県が全国初の自転車保険義務化条例を制定して以来、義務化は急速に全国へ拡大。2025年12月時点で34都府県が義務化、10道県が努力義務。きっかけは2013年神戸地裁の9,521万円判決(被告は加害者の小学生の母親)。「自転車事故の賠償は払いきれない」現実を社会に突きつけました。

義務化の歴史的経緯

- 2013年7月:神戸地裁が小学生の自転車事故に対して母親に9,520万円賠償命令

- 2015年10月:兵庫県が全国初の自転車保険義務化条例を制定

- 2017年〜:大阪府・滋賀県・京都府・名古屋市・金沢市など主要都市で義務化拡大

- 2020年4月:東京都・奈良県・愛媛県で義務化施行

- 2024年:岡山県・山口県で新たに義務化開始

- 2025年12月時点:34都府県義務化・10道県努力義務・未制定3県(島根・長崎・沖縄)

義務化を後押しした高額賠償判例

義務化の決定打となったのが、自転車事故での高額賠償判決の相次ぐ発生です。「自転車だから少し当たっただけ」という認識が、被害者・加害者双方の人生を一変させる現実を社会に突きつけました。

- 神戸地裁 2013年7月:小学5年生の自転車事故 → 母親に9,520万円

- 東京地裁 2008年6月:女子高生の自転車事故 → 約5,000万円

- 東京地裁 2014年1月:電動アシスト自転車事故 → 約4,750万円

- 東京地裁 2007年4月:無灯火・坂道自転車事故 → 約5,438万円

- 東京地裁 2003年9月:女性会社員の自転車事故 → 約6,779万円

「自転車だから」が人生を一変させる構造

自転車事故は歩行者を死亡・植物状態にすることが珍しくない事故類型です。特に小学生・電動アシスト自転車・スマホ運転・坂道下り・無灯火などの加害ファクターが組み合わさると、被害は重篤化します。賠償額は数千万〜1億円規模に達し、加害者個人ではほぼ支払不能。自治体が義務化条例を制定する以外に、被害者保護の手段がない状況でした。

📖こちらの記事もおすすめです

9,521万円判決の詳細と自転車事故の損害賠償構造については2026年最新・自転車と歩行者の事故で問われる罪と賠償、9521万円判決から学ぶ全員のための法律ガイドもあります。お時間があればどうぞ。

加入すべきは「個人賠償責任保険」、補償額1億円以上が推奨水準

📌結論

義務化されているのは「自転車保険」という名前の商品ではなく、「個人賠償責任保険」(または個人賠償責任特約)です。日常生活で他人に損害を与えた場合の賠償を補償する保険で、自転車事故もカバーされます。推奨される補償額は1億円以上。9,521万円判決を踏まえれば、無制限プランも視野に入ります。

「自転車保険」と「個人賠償責任保険」の違い

市場には「自転車保険」という名前の商品もあれば、「個人賠償責任保険」「個人賠償責任特約」といった名称の商品もあります。義務化条例が求めているのは「個人賠償責任を補償する保険」であり、商品名は問われません。

補償額は1億円以上を推奨

9,521万円判決という現実を踏まえると、補償額が1億円以下の保険では「足りない」可能性があります。au損保調査では加入者の47.6%が「自分の補償限度額が分からない」と回答しており、加入だけで安心している方が多いのが実情。補償額無制限プランも近年は増えており、月額数百円の差で安心感が大きく変わります。

家族全員カバー型の活用

個人賠償責任保険の多くは「同居の家族全員」をカバーします。本人(契約者)+配偶者+お子様+別居の未婚の子供までが対象になる商品も多く、家族の誰か1人が加入すれば全員守られるのが特徴。お子様が小学生・中学生で自転車通学している場合、親が加入していれば自動的にカバーされる場合があります。

示談交渉サービスの有無

⚠️個人賠償責任保険は「示談交渉サービスなし」が多い

火災保険・自動車保険に付帯される個人賠償責任特約の多くは、示談交渉サービスが付かないのが落とし穴です。これは自動車事故と違って自転車事故が任意保険会社の主要業務範囲外であることが理由。賠償金は出るけれど、相手との交渉・示談・訴訟対応はすべて自分で行う必要があります。ここで威力を発揮するのが弁護士保険ミカタ(後述)です。

2025年12月時点の都道府県別義務化状況、34都府県義務化・10道県努力義務

義務化済み34都府県(2025年12月時点)

2015年の兵庫県を皮切りに、2025年12月時点で34都府県が条例で自転車保険加入を義務化しています。

努力義務10道県

義務までは課していないものの、努力義務として保険加入を促している地域は10道県:

- 北海道、青森県、岩手県、茨城県、富山県、石川県、和歌山県、鳥取県、徳島県、佐賀県、高知県

未制定3県

2025年12月時点で条例が制定されていないのは島根県・長崎県・沖縄県の3県のみ。ただし、これらの地域でも事故時の損害賠償義務は当然発生するため、未加入のまま乗ることのリスクは他県と変わりません。

「住んでいる地域」ではなく「乗っている地域」が対象

⚠️条例の適用範囲に注意

義務化条例は「その地域で自転車を利用する人」が対象。住んでいる場所ではなく、乗っている地域で判断されます。沖縄県在住でも、東京・大阪に出張・観光で来て自転車に乗れば義務対象。観光地でレンタサイクルを借りる場合も該当します。「自分の県は義務化されていないから関係ない」は誤りです。

罰則はないが社会的責任は重大

34都府県の義務化条例には罰則規定がありません。これは「まずは加入促進が先決」「車体特定が困難」「家族契約のため証明が困難」などの理由によるもの。しかし罰則がない=入らなくていい、ではありません。事故を起こせば賠償義務が当然発生し、未加入で巨額負債を抱える結果になります。

未加入で事故った場合のリスク、自己破産・住宅売却・将来収入まで失う現実

📌結論

自転車保険未加入で重大事故を起こすと、加害者は個人資産から賠償金を支払う必要があります。9,521万円規模の賠償が発生すれば、家・貯金・将来の収入(差押)まで全て失う可能性。さらに故意・重大過失の事故は自己破産しても非免責債権に該当することがあり、人生をかけて返済し続ける結果に。

強制執行による全財産差押え

賠償判決が確定すれば、被害者は強制執行により加害者の資産を差し押さえられます。具体的には:

- 給与差押え:給与の4分の1まで差押可能(民事執行法152条)

- 預貯金口座差押え:銀行・郵便貯金が凍結

- 不動産差押え:自宅・土地・投資不動産が競売対象

- 自動車・有価証券差押え:売却して賠償に充当

- 退職金差押え:退職時の退職金から賠償充当

自己破産しても消えない可能性

⚠️非免責債権という落とし穴

自己破産で借金を全部チャラにできると思ったら大間違いです。破産法253条1項により、悪意の不法行為(故意・重過失)による損害賠償は「非免責債権」に該当する可能性があります。具体的には飲酒運転事故、ながらスマホ事故、信号無視事故など。自己破産しても損害賠償義務は消滅せず、一生かけて返済し続ける結果になります。

未成年の場合は親の責任

子供が起こした自転車事故では、親(保護者)が監督義務違反で損害賠償責任を負います。9,521万円判決の事案では、加害者は11歳の小学生でしたが、賠償命令は母親に下されました。「未成年だから」「責任能力がない」という言い訳は通用せず、親の人生にも壊滅的影響をもたらします。

家族・親族への影響

- 同居家族:住宅が差し押さえられれば全員が住む場所を失う

- 配偶者:離婚しても賠償義務は消えず、結果的に経済負担を共有

- 子供:教育費・進学資金が捻出できなくなる

- 親族:加害者が支払不能になれば肩代わりを求められるケースも

- 遺族:加害者が死亡しても賠償義務は相続される(相続放棄しない限り)

高額賠償判例から学ぶ、自転車事故が引き起こす賠償の実態

判例1:9,521万円判決(神戸地裁2013年7月)

義務化の最大のきっかけとなった事案。当時11歳の小学5年生Aくんがマウンテンバイクで坂道を時速20〜30kmで下り、対向歩道側から横断していた62歳女性Vさんと衝突。Vさんは頭部を強く打ち植物状態に。神戸地裁は母親に9,520万円(治療費・逸失利益・慰謝料・将来介護費含む)の損害賠償命令。母親は仕事を辞めて介護することになり、人生が一変しました。

判例2:約5,438万円判決(東京地裁2007年4月)

男子高校生(当時16歳)が坂道を無灯火・速度オーバーで下り、24歳男性会社員と衝突。被害者は意識不明の重体に。本人と保護者に約5,438万円の賠償命令。

判例3:約4,750万円判決(東京地裁2014年1月)

女性(当時52歳)が電動アシスト自転車で歩道走行中、67歳女性歩行者と衝突。被害者は脊髄損傷で寝たきりに。約4,750万円の賠償命令。電動アシスト自転車の威力の大きさを象徴する判例。

判例4:約6,779万円判決(東京地裁2003年9月)

女性会社員(当時24歳)が無灯火で走行中、38歳男性歩行者と衝突。被害者は植物状態に。約6,779万円の賠償命令+将来介護費用も含む長期賠償の命令。

判例5:約5,000万円判決(東京地裁2008年6月)

男子高校生(当時17歳)が携帯電話の操作中に女性看護師(57歳)と衝突。被害者は外傷性くも膜下出血で死亡。約5,000万円の賠償命令。

判例から見える共通教訓

💡判例から見える共通教訓

①無灯火・スマホ・坂道下り・電動アシストの加害ファクターで重大事故化

②被害者は植物状態・寝たきりの重大障害が多発

③賠償額は5,000万〜1億円規模、個人ではほぼ支払不能

④小学生・高校生でも親の保護者責任で巨額賠償が現実化

⑤将来の介護費用・逸失利益も含めた長期賠償が命令される

📖こちらの記事もおすすめです

自転車事故と並んで気になる自転車の交通違反については自転車の酒気帯び運転で問われる罪、2024年11月施行の改正道交法と懲役3年・罰金50万円の現実もあります。お時間があればどうぞ。

自転車保険+弁護士保険のW備え、なぜ両方が必要なのか

📌結論

自転車保険(個人賠償責任保険)は「お金の補償」、弁護士保険は「交渉・訴訟・日常トラブル全般のサポート」。役割が違うため両方加入することで完璧な備えになります。特に個人賠償責任保険は示談交渉サービスがついていない商品が多いため、弁護士保険が補完する関係。家族の人生を守るためのWの備えです。

自転車保険の限界

自転車保険(個人賠償責任保険)が補償するのは「相手への損害賠償金」のみ。次のような場面では役に立ちません。

- 被害者として加害者に請求する場合:自分が被害者になった時の慰謝料請求は対象外

- 過失割合で揉めた場合:相手と過失割合で争う交渉サポートは付いていない商品が多い

- 賠償額で揉めた場合:被害者から想定以上の賠償を要求されても、保険金支払い上限内でしか対応できない

- 保険適用拒否の判定:飲酒・故意の事故等で保険適用拒否となった場合のサポートなし

- 自転車以外の民事トラブル:近隣・職場・離婚・SNS被害には全く効かない

弁護士保険ミカタが補完する範囲

弁護士保険ミカタは、自転車保険ではカバーできない以下の場面で威力を発揮します。

- 被害者として加害者に賠償請求:相手の任意保険会社・弁護士との交渉に弁護士費用を補填

- 過失割合の争い:相手と意見が分かれた時の交渉・訴訟費用に備える

- 示談交渉のサポート:個人賠償責任保険に付帯しない場合の弁護士費用に備える

- 家族の交通トラブル全般:お子様・配偶者がトラブルに巻き込まれた時の弁護士相談

- 日常の民事トラブル全般:離婚・近隣・労務・契約・SNS誹謗中傷・遺産分割等への備え

「賠償保険+弁護士保険」のW備えイメージ

1日98円〜の弁護士保険ミカタ、自転車事故から日常トラブル全般までWで備える

「自転車保険だけでは足りない」現実

義務化条例が定める個人賠償責任保険は、「賠償金を払う」ためのものです。しかし実際の自転車事故では、「加害者か被害者か」で揉める、「過失割合」で揉める、「賠償額」で揉めるといった交渉局面が多発します。これらの交渉・訴訟対応の弁護士費用は、自転車保険ではカバーされません。

弁護士費用が「最大の壁」

弁護士に依頼すると、初回相談料5,000〜10,000円、着手金20〜50万円、成功報酬として獲得した賠償金の10〜20%が発生します。「200万円取れるかもしれないけど、弁護士費用で80万円かかる」という構造で、被害者が動けない状況が生まれます。1日98円〜の弁護士保険ミカタは、まさにこの「交通事故時の弁護士費用」に備えるための仕組みです。

弁護士保険ミカタの強み

- 幅広い民事トラブルカバー:自転車事故・自動車事故・歩行者事故・近隣・職場・離婚・SNS誹謗中傷・契約問題・相続まで、人生で起こる民事トラブル全般

- 家族補償型:ご家族の事故・トラブルにも備える可能性

- 交渉から訴訟まで対応:相手との示談交渉、調停、訴訟、強制執行まで一連の手続きの弁護士費用に備える可能性

- 「もしも」の事前準備:いざという時に「弁護士費用が払えない」を回避できる経済的安心

💡1日98円が「家族の人生」を守る投資に

弁護士保険ミカタは1日たった98円、缶コーヒー1本分の費用。これを「家族の人生を守るための投資」と考えれば、決して高くない金額です。9,521万円判決のような事態が万が一起きても、専門家の力を借りて適切に対応できる。それが弁護士保険の価値です。

👑加入者数 30,000人突破

弁護士保険ミカタで、もう泣き寝入りしない毎日へ

家族と自分を守る安心を、1日たった98円〜から。

⭐⭐⭐⭐⭐

単独型弁護士保険 12年連続(2013-2024)

保有契約数 No.1

▶ 資料請求無料。1分で資料請求可能。しつこい営業なし。

40代女性 主婦・お子様2人

小学生の息子が自転車通学を始めるので、自転車保険を考えています。火災保険にも個人賠償特約がついているのですが、これだけで十分でしょうか?家族全員守れるか心配で。

家族を守る5つのポイント、自転車保険+弁護士保険のW備えで完璧に

ポイント1:自分の住む地域の義務化状況を確認

まず自分の都道府県・市区町村の自転車保険義務化状況を自治体ホームページで確認。義務化地域なら必ず加入、努力義務地域・未制定地域でも加入を強くおすすめします。事故時の賠償義務は地域に関係なく発生します。

ポイント2:すでに加入している保険の特約を確認

火災保険・自動車保険・クレジットカード付帯に個人賠償責任特約がついていないかを確認。すでに加入している場合は二重加入になります。**加入率調査では47.6%が「自分の補償額を知らない」**という現実。まず現状把握から始めましょう。

ポイント3:補償額1億円以上+家族全員カバー型を選ぶ

9,521万円判決を踏まえ、補償額は1億円以上、できれば無制限を選択。家族全員カバー型なら、同居家族全員が自動的に守られます。月額数百円〜500円程度で十分な補償が確保できます。

ポイント4:示談交渉サービス付き商品か確認

賠償金が出るだけでは不十分。相手との交渉サポート(示談交渉サービス)付き商品なら、保険会社が代わりに交渉してくれます。火災保険特約には付いていない商品が多いので要注意。

ポイント5:民事トラブル全般への備え=弁護士保険ミカタ

正直に申し上げると、自転車保険・個人賠償責任保険だけでは「自分が被害者になった場合」「日常の民事トラブル」はカバーできません。1日98円、缶コーヒー1本分のお金で、ご家族と自分自身を守る静かな安心感が手に入る。弁護士保険ミカタは、自転車保険と組み合わせて「賠償の補償+交渉・訴訟・日常トラブル全般のサポート」というW体制を作る選択になり得ます。

自転車保険義務化 よくある質問

Q1. 義務化の都道府県でも罰則がないなら入らなくていいですよね?

⚠️入らないことのリスクは膨大です。罰則はないものの、事故を起こせば9,521万円規模の損害賠償義務が当然発生します。月額数百円の保険料を惜しんで、家・貯金・将来収入まで失うリスクは、合理性ゼロです。

Q2. 火災保険に個人賠償特約がついていれば自転車保険に入らなくていい?

📝条件付きでOK。①補償額1億円以上、②家族全員カバー、③示談交渉サービス付きの3つを満たしていれば、自転車保険を別途加入する必要はありません。ただし示談交渉サービスがついていない商品が多いので、その場合は弁護士保険でカバーする選択も有効です。

Q3. 子供も自転車保険に入る必要がありますか?

📘家族全員カバー型なら、親が加入していれば子供も自動的に守られます。9,521万円判決の事案では加害者は11歳の小学生でしたが、賠償命令は母親に下されました。子供の事故も親の責任になるため、家族で1つの保険に加入するのが賢明です。

Q4. 沖縄県は義務化されていないので入らなくていいですか?

⚠️地域に関わらず加入を強く推奨します。条例の義務はないものの、事故を起こせば賠償義務は同じ。さらに観光・出張で他の都道府県に行って自転車に乗る場合は、その地域の義務対象になります。「自分の県は義務化されていないから関係ない」は誤りです。

Q5. 自転車保険があれば弁護士保険は要らないですか?

📘役割が違うため、両方加入することで完璧な備えになります。自転車保険=賠償金の補償、弁護士保険=交渉・訴訟・日常トラブル全般のサポート。自転車保険は加害者として賠償金を払うための保険、弁護士保険は被害者として加害者に請求する場合や、近隣・職場・離婚など民事トラブル全般への備えに役立つ可能性があります。

まとめ、自転車保険+弁護士保険のW備えが新時代の常識

2025年12月時点で34都府県が自転車保険を義務化、10道県が努力義務。義務化の決定打となったのは、神戸地裁2013年の9,521万円判決を始めとする高額賠償判例の数々でした。「自転車だから少しくらい大丈夫」が、家族の人生を一変させる現実を社会に突きつけたのです。

加入すべきは個人賠償責任保険・補償額1億円以上・家族全員カバー型。火災保険・自動車保険・クレジットカード付帯でも代用可能で、月額数百円程度の負担で家族の人生を守ることができます。さらに個人賠償責任保険には示談交渉サービスがついていない商品が多いため、弁護士保険ミカタとの組み合わせで「賠償の補償+交渉・訴訟・日常トラブル全般のサポート」という完璧なW体制を作るのが新時代の常識です。

家族と自分を守る5つのポイント:①地域の義務化状況を確認、②既加入保険の特約を確認、③補償額1億円以上+家族カバー型を選ぶ、④示談交渉サービス付き商品か確認、⑤民事トラブル全般は弁護士保険ミカタで補完。1日98円〜で家族の人生を守れる選択肢として、弁護士保険ミカタもご検討いただければと思います。

いざという時、あなたには頼れる味方がいますか?

🛡1日たった98円で、家族と自分を守れる安心

↓ クリックして詳細をチェック ↓

- 2025年12月時点で34都府県が義務化・10道県努力義務、未制定は3県のみ

- 9,521万円判決(神戸地裁2013年)など高額賠償が義務化の決定打

- 必要は個人賠償責任保険・補償額1億円以上・家族全員カバー型を推奨

- 未加入で重大事故=自己破産・家失う・将来収入差押のリスクあり

- 自転車保険+弁護士保険のW備えで賠償+交渉+日常トラブル全般を完璧カバー

あわせて読みたい

- ▸ 9,521万円判決の詳細 → 2026年最新・自転車と歩行者の事故で問われる罪と賠償、9521万円判決から学ぶ全員のための法律ガイド

- ▸ 自転車の酒気帯び運転 → 自転車の酒気帯び運転で問われる罪、2024年11月施行の改正道交法と懲役3年・罰金50万円の現実

- ▸ 自転車の青切符制度 → 2026年4月施行・自転車の青切符とは?反則金一覧・対象行為・払わないとどうなるか完全解説

- ▸ 自転車追い抜きの新ルール → 2026年最新・自転車追い抜きの新ルール、ドライバーが知らないと反則金7000円!改正道交法18条の全知識

- ▸ LUUP電動キックボードの違反 → 電動キックボードLUUPで起こりえる違反完全ガイド、飲酒・逆走・歩道走行・信号無視で問われる罪と反則金

主な引用元:民法709条(不法行為損害賠償)・民法714条(責任無能力者の監督義務者責任)、破産法253条(免責許可決定の効力)、民事執行法152条(差押禁止債権)、神戸地裁平成25年7月4日判決(9,520万円賠償命令)、東京地裁の各判例、各都道府県の自転車安全利用条例、国土交通省「自転車損害賠償責任保険等への加入促進について」、国土交通省「地方公共団体の条例の制定状況」、au損保「自転車保険加入率調査」

工藤 辰浩

リーガルベスト代表/弁護士保険ミカタ正規代理店

リクルート在籍中に「世の中の負を解決したい」という想いを抱き、2017年に東京で弁護士保険代理店リーガルベストを創業。以来8年間で400名以上のお客様の弁護士保険相談に伴走。多くの弁護士セミナーへの参加、30名以上の弁護士との交流を通じて培った知見をmomegoto.jpで発信しています。監修弁護士様も募集中です。お気軽にお問い合わせください。

本記事は一般的な法律情報の提供および弁護士保険代理店としての知見共有という位置づけであり、特定の法律相談・個別事案への助言を目的とするものではありません。具体的な法的紛争への対応は、必ず個別に弁護士へご相談ください。なお弁護士保険ミカタは民事トラブルに関する弁護士費用の補償を目的とする商品です。