「ルンバが破産した」——2025年12月、ロボット掃除機の代名詞だった米iRobotが米連邦破産法第11条(チャプター11)の申請を発表したニュースは、日本でも大きな話題になりました。「あのルンバが?」という衝撃とともに、Googleトレンドでは「破産」「自己破産」「会社破産」といったキーワードの検索数が軒並み急上昇しています。

世界的企業の破産という非日常的なニュースがきっかけで、「そもそも破産ってどういうこと?」「自己破産したらどうなるの?」という素朴な疑問を持った方も多いはず。中には「自分も他人事じゃないかも」と真剣に調べている方もいるかもしれません。

この記事では、自己破産とは何かという基本から、会社破産(法人破産)との違い、費用と法テラスの活用、手続きの流れと期間、メリット・デメリット、そして破産以外の選択肢である債務整理・個人再生まで、2026年時点の最新情報ベースで解説します。読み終わるころには「破産」という言葉に対する漠然とした不安が、具体的な知識に変わっているはずです。

📋 この記事でわかること

- ✅ なぜ今「自己破産」がGoogleトレンド急上昇中なのか

- ✅ 自己破産の基本——同時廃止と管財事件の違い

- ✅ 自己破産のメリット・デメリット(家・車・クレジットカードへの影響)

- ✅ 自己破産の手続きの流れと期間(破産開始決定〜免責まで)

- ✅ 自己破産にかかる費用相場と法テラスの活用法

- ✅ 会社破産(法人破産)と個人の自己破産の違い

- ✅ 破産以外の選択肢——任意整理・個人再生という第三の道

- ✅ 破産に至る手前で止められた——予防段階の民事トラブル対応

- ✅ 破産後の生活再建と官報・破産者マップの真実

なぜ今「自己破産」がトレンド入りしているのか?

まずは最近の動きを整理しましょう。Googleトレンドで「破産」関連のキーワードを調べると、2026年に入ってから明確な急上昇ラインが見えます。

引き金になった「ルンバ破産」ニュース

最大の引き金は、2025年12月14日に米iRobotが連邦破産法第11条(チャプター11)の適用を申請したニュースです。ロボット掃除機「ルンバ」で世界市場を切り拓いた象徴的企業が、中国メーカーとの競争に敗れて破産手続きに入ったという事実は、多くの人にとって衝撃的でした。

iRobotは2002年にルンバを発売し、累計5,000万台以上を世界で販売した掃除ロボットのパイオニアです。2022年にはAmazonによる約17億ドルでの買収合意がありましたが、EU当局の承認が得られず24年に破談。その後も再建先を探しましたが見つからず、最終的に製造委託先の中国企業Picea(杉川機器人)グループの傘下に入る形で破産手続きを選択しました。CEOのゲイリー・コーエン氏は破綻の原因について「中国の競合企業に対して製品の技術革新で4年分遅れていた」とコメントしています。

連動して「自己破産」関連ワードも急上昇

Googleトレンドのデータを見ると、この時期に連動して以下のキーワードも大きく伸びています。

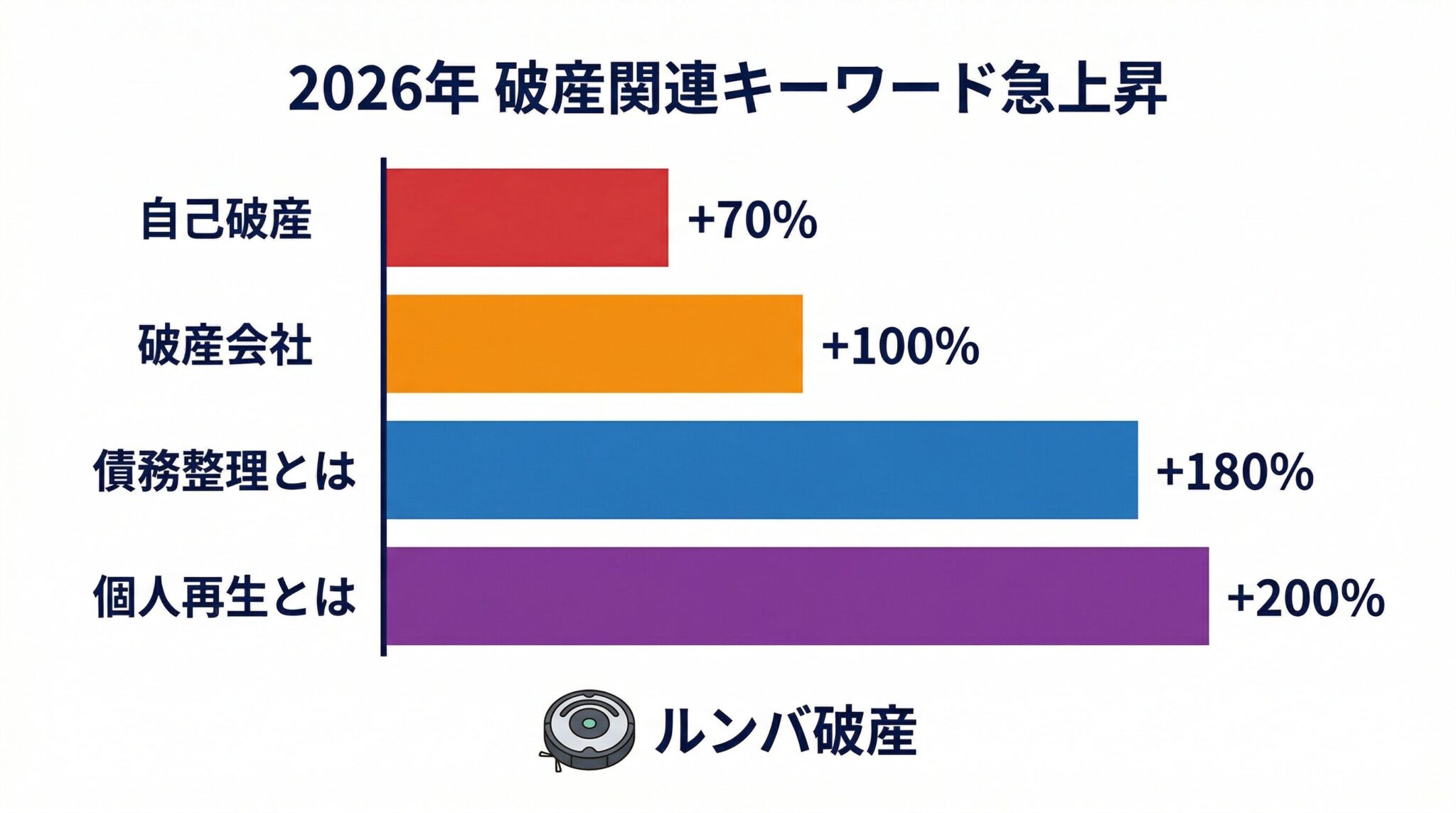

- 自己破産:前期比+70%

- 破産 会社:+100%

- 破産開始決定:+110%

- 自己破産 費用:+70%

- 自己破産 家:+90%

- 自己破産の手続き:+150%

- 債務整理とは:+180%

- 個人再生とは:+200%

- ルンバ 破産:+130〜170%

- 京都 破産:+70%

この数字が示しているのは、単なる野次馬的な関心だけではありません。「債務整理とは」「個人再生とは」という基礎用語の検索が急増していることから、自分自身や身近な人の借金問題で悩み、破産や債務整理を真剣に検討している人が増えていることがうかがえます。2025年以降の物価高、住宅ローン金利上昇、個人事業主の苦境などが背景にあると考えられます。

自己破産とは?基本の「き」を理解する

自己破産の定義

自己破産とは、借金などの返済が不能になった個人が、裁判所に申し立てて財産を処分し、残りの借金を免除(免責)してもらう法的手続きです。破産法に基づく正式な制度で、生活の再建を目的としています。「自己」とつくのは、債権者ではなく債務者本人が申し立てることからきています。

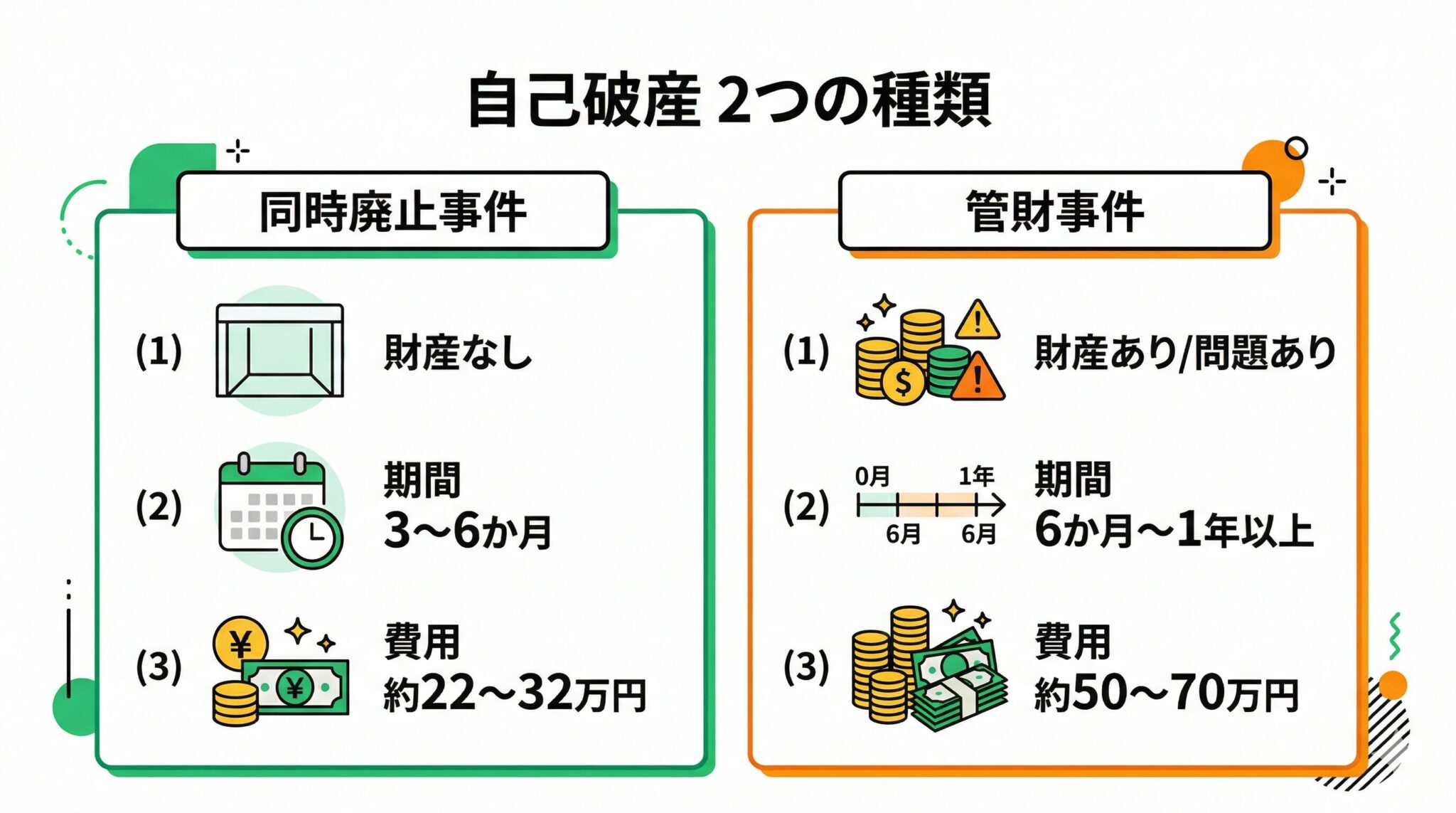

自己破産の2種類——同時廃止と管財事件

自己破産には大きく2つの種類があります。どちらになるかで費用と期間が大きく変わるため重要なポイントです。

- 同時廃止事件:申立人にめぼしい財産(換価できる資産)がなく、借金の原因にも問題がない場合に選ばれるシンプルな手続き。破産手続開始決定と同時に破産手続きが「廃止」され、その後の免責審理だけで終わる。期間は約3〜6か月と短く、費用も安い

- 管財事件:申立人に一定以上の財産がある場合や、借金の原因にギャンブル・浪費などの問題(免責不許可事由の疑い)がある場合に選ばれる。裁判所が破産管財人(弁護士)を選任し、財産の換価・配当・調査を行う。期間は半年〜1年以上、費用は同時廃止よりかなり高くなる

東京地裁などの運用では「少額管財」という簡易な管財事件のカテゴリがあり、弁護士を代理人として申し立てることで費用と期間を抑えられる仕組みがあります。

「破産手続開始決定」と「免責許可決定」の違い

Googleトレンドで「破産開始決定」の検索が+110%も急上昇していますが、これは自己破産のプロセスを理解する上で重要な用語です。

- 破産手続開始決定:裁判所が「この人は支払不能状態にある」と認めて破産手続きをスタートさせる決定。ここで財産の管理権が破産管財人に移る

- 免責許可決定:破産手続きが終わった後、裁判所が「残りの借金を免除してよい」と認める決定。この決定が確定して初めて借金がゼロになる

破産手続開始決定だけでは借金は消えません。最終的に免責許可決定が確定する必要がある点を押さえておいてください。

自己破産のメリット・デメリット

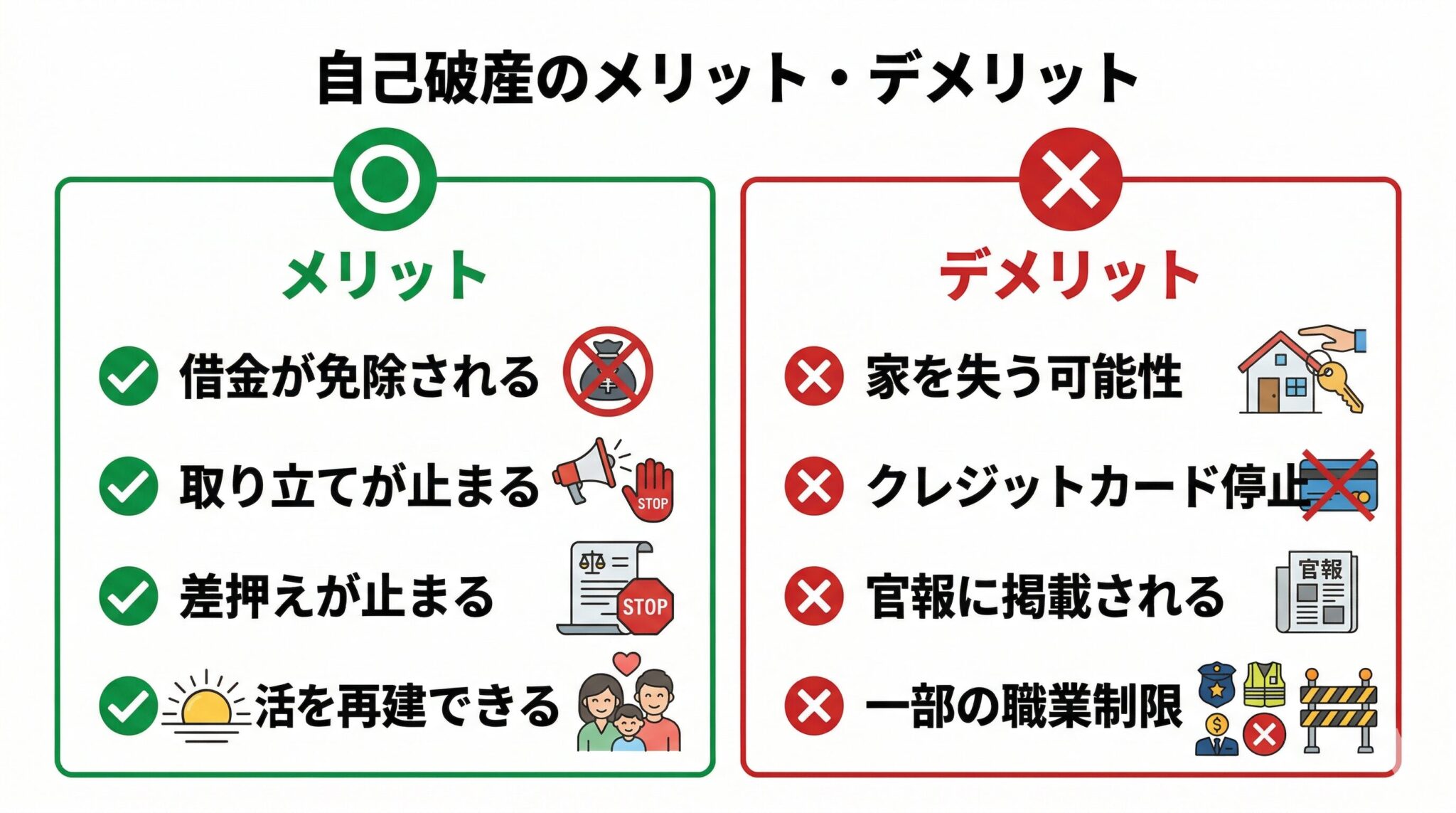

メリット:借金からの解放と生活の再建

- 借金が原則すべて免除される(税金・養育費・罰金などの一部を除く)

- 債権者からの取り立てが止まる(弁護士に依頼した時点で受任通知が送られ、その時点で督促が停止)

- 給与差押えが止まる(破産手続開始決定で差押えも失効)

- 生活保護との併用が可能(生活保護受給者は法テラスの立替制度で費用負担ゼロに近づく)

- 精神的な重圧から解放されるという当事者にとって最大のメリット

デメリット:知っておくべき影響

- 家を失う可能性:持ち家は原則として換価対象になる。住宅ローンが残っていれば競売、完済済みでも管財事件では換価されることが多い

- 車を失う可能性:査定額20万円以上の車は処分対象。ローン中の車はローン会社に引き上げられる

- クレジットカードが使えなくなる:申立時点で所有カードは強制解約、5〜10年は新規作成も不可(いわゆる「ブラックリスト」状態)

- ローンが組めなくなる:住宅ローン・自動車ローン・消費者ローンが5〜10年程度組めない

- 一部の職業に就けない期間がある:警備員、保険募集人、宅地建物取引士、士業など。ただしこれは破産手続開始決定から免責許可決定までの間(数か月)だけの制限

- 官報に氏名が掲載される:国が発行する官報の破産者公告欄に名前と住所が載る

- 保証人に請求が行く:借金に保証人がついていた場合、免責されても保証人には請求が行く

- 99万円以下の現金と生活必需品は残せる:すべてを失うわけではない。法律で自由財産として残せる範囲が定められている

よく誤解されますが、戸籍や住民票に「破産した」とは記載されません。選挙権も失いません。海外旅行も原則として可能です(管財事件で手続き中の場合は裁判所の許可が必要)。過剰な不安は禁物です。

自己破産の手続きの流れと期間

自己破産の手続きは、おおまかに以下の流れで進みます。

- 弁護士・司法書士への相談:受任通知が債権者に送られ、この時点で取り立てが止まる

- 必要書類の収集:住民票、戸籍、収入証明、債権者一覧、財産目録、家計簿など。ここが最も時間がかかるパート(1〜3か月)

- 自己破産の申立:地方裁判所に申立書を提出

- 破産審尋:裁判官による面接(簡易な手続きで省略されることもある)

- 破産手続開始決定:裁判所が支払不能を認定。同時廃止か管財事件かがここで決まる

- 管財人による調査・換価(管財事件のみ):財産の換価、免責不許可事由の調査、債権者集会など

- 免責審尋:裁判官が免責の可否を判断するための面接

- 免責許可決定:借金が法的に免除される。これが確定して初めてゴール

期間の目安

- 同時廃止事件:申立から免責確定まで3〜6か月

- 少額管財事件:申立から免責確定まで6か月〜1年

- 通常管財事件:1年以上かかることも

実際には「書類集めの期間」が最も長く、弁護士に依頼してから申立までに数か月かかるケースも珍しくありません。早めに動き始めるのが賢明です。

自己破産にかかる費用と法テラスの活用

「借金で困って破産するのに、手続きにもお金がかかるの?」と驚く方は多いです。実際、自己破産には一定の費用がかかります。でも安心してください、日本には法テラスというセーフティネットがあります。

費用の内訳

自己破産にかかる費用は大きく2種類に分かれます。

- 裁判所費用(実費):申立手数料、予納金、官報公告費など。同時廃止なら2〜3万円、管財事件なら20〜50万円程度

- 弁護士・司法書士費用:着手金と報酬を合わせて20〜50万円程度が相場

費用例ボックス:3つのパターン

💰 費用例1:同時廃止事件(シンプルなケース)

想定:借金200万円、めぼしい財産なし、借金原因に問題なし

- 裁判所費用:約1.5万円(申立手数料・予納金・官報公告費)

- 弁護士費用:20〜30万円(着手金+報酬)

- 合計目安:約22〜32万円

出典:複数の法律事務所の公開価格、日本弁護士連合会資料

💰 費用例2:少額管財事件(財産あり)

想定:借金500万円、持ち家あり、ギャンブルでの借入あり

- 裁判所費用(予納金含む):20万円前後

- 弁護士費用:30〜50万円

- 合計目安:約50〜70万円

💰 費用例3:法テラス立替利用(低所得者)

想定:借金300万円、月収18万円以下、生活保護受給または低所得

- 法テラスの民事法律扶助制度で弁護士費用を立替

- 月5,000〜1万円の分割返済(生活保護受給中は返済免除の可能性)

- 初回相談料も無料(3回まで)

- 合計目安:立替 約15〜25万円を分割返済

ポイント:収入が一定以下であれば、法テラス経由で弁護士に依頼することで負担を大幅に下げられます。「費用がないから破産できない」という状況でも諦めないでください。

法テラスの活用手順

- 法テラス(0570-078374)に電話またはWEBから連絡

- 収入・資産要件の審査(月収18万円以下などの目安)

- 契約弁護士の紹介

- 弁護士費用の立替払い(法テラスが一旦肩代わり)

- 月々の分割返済開始(生活保護受給中は返済免除の対象になり得る)

会社破産(法人破産)と自己破産の違い

Googleトレンドで「破産 会社」が+100%と急上昇しているのは、ルンバのiRobot破産や京都での企業倒産報道が影響しています。ここでは会社破産(法人破産)と個人の自己破産の違いを整理します。

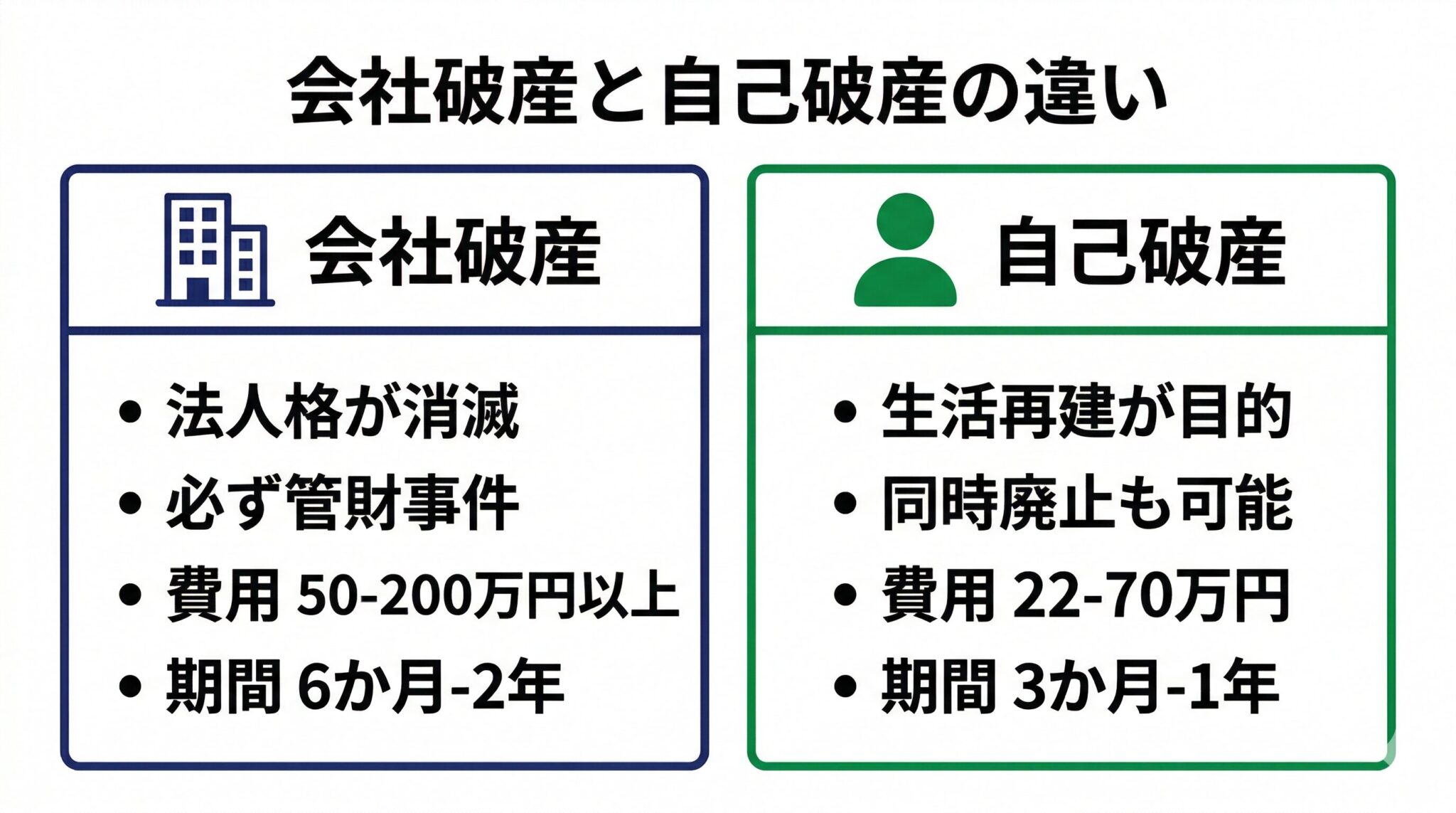

会社破産(法人破産)の特徴

- 対象:株式会社、合同会社、一般社団法人などの法人

- 終了後の法人:会社そのものが消滅する(清算型手続きのため)。免責という概念はなく、債務もろとも法人格が消える

- 必ず管財事件:法人破産は原則として管財人が選任される

- 費用:裁判所の予納金だけで最低20万円〜数百万円(会社の規模と債権者数による)、弁護士費用は50〜200万円程度

- 期間:6か月〜2年程度

民事再生・会社更生との違い

ルンバのiRobotが申請した「チャプター11」は米国法の制度ですが、日本の民事再生法に相当する再建型の手続きです。会社を潰すのではなく、債務を整理しつつ事業を継続する点が破産(清算型)と大きく異なります。日本で同種の手続きを選ぶ場合は、民事再生法または会社更生法(大企業向け)を使うことになります。

個人保証がある場合の連鎖破産

中小企業の会社破産で深刻な問題になるのが、経営者の個人保証です。多くの中小企業では銀行融資の際に代表者が連帯保証人になっているため、会社が破産すると経営者個人にも請求が来ます。結果として、会社破産と同時に経営者が個人の自己破産も申し立てる「連鎖破産」のケースが後を絶ちません。

2022年に中小企業庁などが制定した「経営者保証ガイドライン」では、一定の条件を満たせば個人保証を外す仕組みが整備されつつありますが、まだ多くの中小企業経営者が個人保証の重荷を抱えているのが実情です。

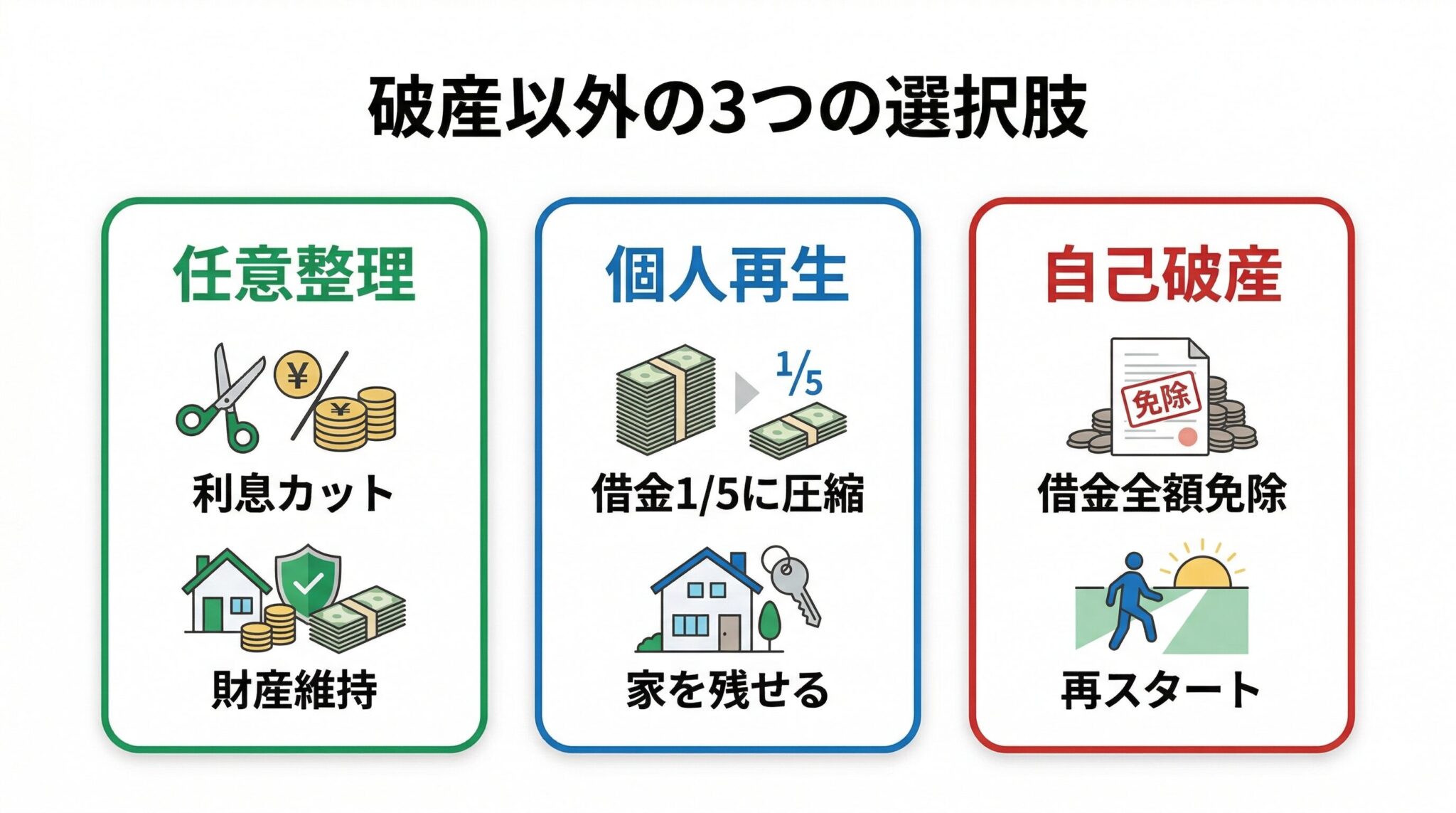

破産以外の選択肢——任意整理・個人再生という第三の道

「借金で困っている=自己破産しかない」と思っている方は多いですが、実はそれは誤解です。Googleトレンドで「債務整理とは」「個人再生とは」の検索が急増しているのは、破産以外の選択肢を知ろうとする人が増えている証拠です。

選択肢1:任意整理

弁護士や司法書士が債権者と直接交渉し、将来利息のカットや返済期間の延長を認めてもらう手続きです。裁判所を通さず、債権者との合意で進めます。

- メリット:手続きが比較的簡単、財産を失わない、官報にも載らない、一部の債権者だけ対象にできる

- デメリット:元本は減らない、債権者の同意が必要、5年程度は新規借入困難

- 向いている人:安定収入があり、3〜5年で元本を返済できる見込みがある人

選択肢2:個人再生

裁判所の手続きを通じて借金を大幅に減額(原則5分の1程度)し、残額を3〜5年で分割返済する制度です。自己破産と違って持ち家を残せる可能性がある(住宅ローン特則)のが大きな特徴です。

- メリット:借金を大幅に圧縮、持ち家を残せる、自己破産のような職業制限がない

- デメリット:安定した継続収入が必要、手続きが複雑、官報に載る、5〜10年は新規借入困難

- 向いている人:住宅ローン以外の借金が膨らんでいるが、安定収入があり、家は守りたい人

どれを選ぶかは弁護士と相談

任意整理・個人再生・自己破産のどれが最適かは、借金総額・収入・財産・家族構成・将来の見通しによって変わります。安易に「とにかく自己破産」と決めつけず、法テラスや弁護士の無料相談で自分の状況に合った選択肢を選ぶことが重要です。

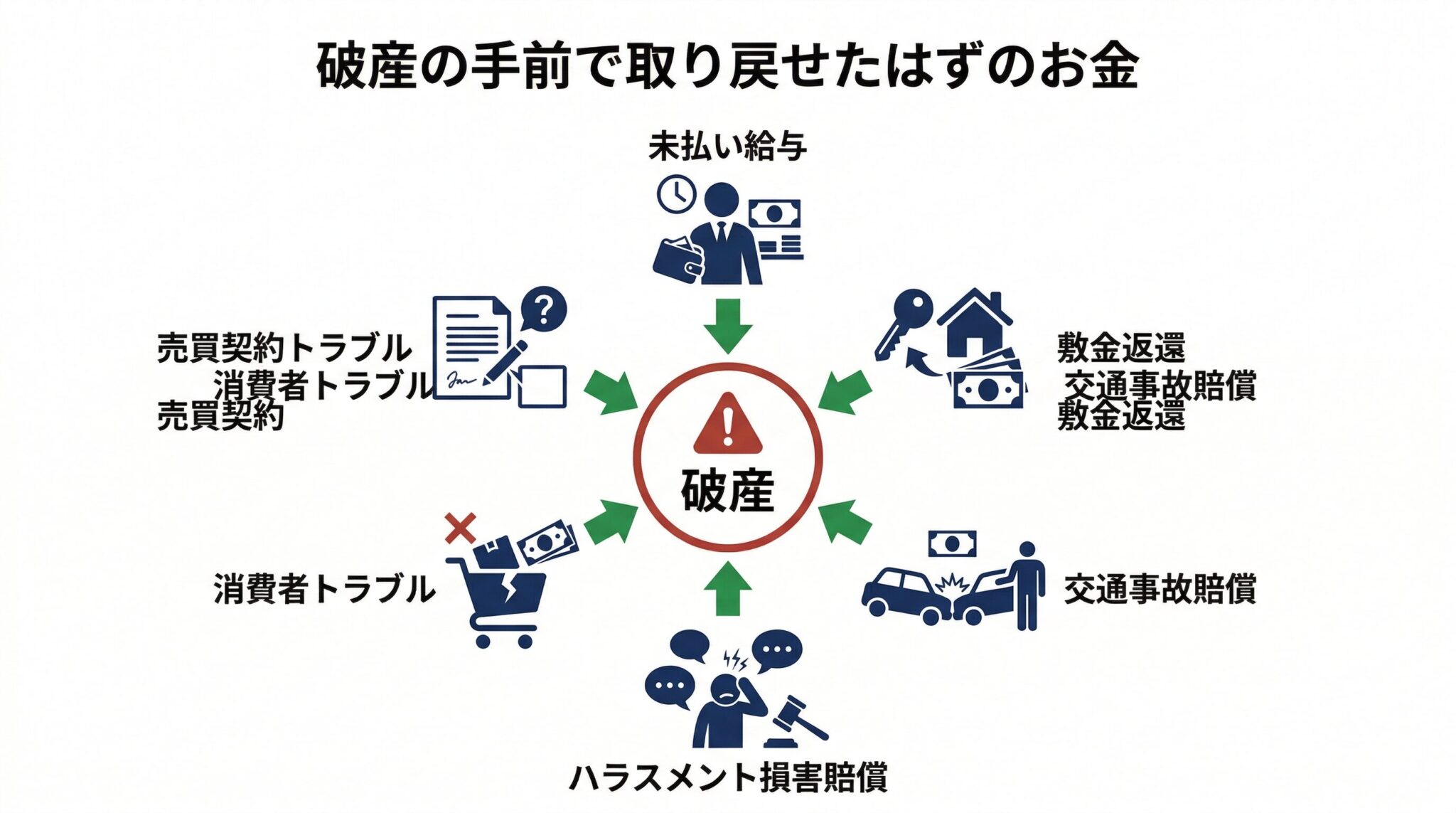

破産に至る手前で止められた——予防段階で取り戻せたはずのお金

ここは多くの破産経験者が振り返って「もっと早く手を打てばよかった」と後悔するポイントです。実は、自己破産に至るまでのプロセスの多くは、その手前で回避できた民事トラブルから始まっています。

「取り戻せたはずのお金」の典型例

- 未払い給与・残業代:会社が払ってくれない給料を泣き寝入りして生活が苦しくなった

- 敷金の返還:引っ越し時に不当に敷金を返してもらえず、引っ越し費用や生活費が足りなくなった

- 交通事故の被害者としての損害賠償:相手保険会社の提示額で示談してしまい、本来もらえるはずの慰謝料・逸失利益・治療費を取り逃した

- ハラスメントによる退職・休職での損害賠償:パワハラ・セクハラで退職を余儀なくされたが、会社や加害者への損害賠償請求を諦めた

- 悪質な消費者トラブル:高額な契約を結ばされたが、クーリングオフや消費者契約法の取消権を使わずに支払い続けた

- 売買契約のトラブル:中古車や不動産の不具合を業者に責任追及できないまま修理費を自腹で払った

これらはすべて民事の示談交渉・損害賠償請求の領域です。本来であれば弁護士に相談して取り戻せたはずのお金が、「弁護士費用の方が回収額より高くつきそう」という費用倒れの懸念から諦められ、家計を圧迫し、やがて借金が膨らみ、最終的に自己破産に至る——このパターンが実はとても多いのです。

費用倒れリスクを回避する弁護士保険という選択肢

ここで選択肢になるのが弁護士保険(弁護士費用保険)です。弁護士保険ミカタは1日たった98円の負担で、上記のような民事の示談交渉・損害賠償請求への個別サポートを受けられる仕組みです。

正直にお伝えすると、自己破産や債務整理そのものは弁護士保険ミカタの補償対象外です。破産・倒産処理・債務整理は同保険の対象外とされています。ですが、その「手前」にある民事トラブル段階——取り戻せたはずのお金の回収や、発生させないはずだった損害の賠償交渉——は、まさにミカタのカバー範囲です。費用倒れを気にせず弁護士に動いてもらえるため、「泣き寝入りして家計が苦しくなる」流れを手前で止められる可能性があります。

もちろんこれは「今まさに破産を検討している人」向けのサービスではありません。既に発生しているトラブルは対象外なので、あくまで将来の備えとしての位置づけです。ただ、今回の記事を読んで「自分も他人事じゃないかも」と感じた方、あるいは「過去に泣き寝入りしたトラブルがあって悔しい思いをした」という方にこそ、次の備えとして検討いただきたい選択肢です。

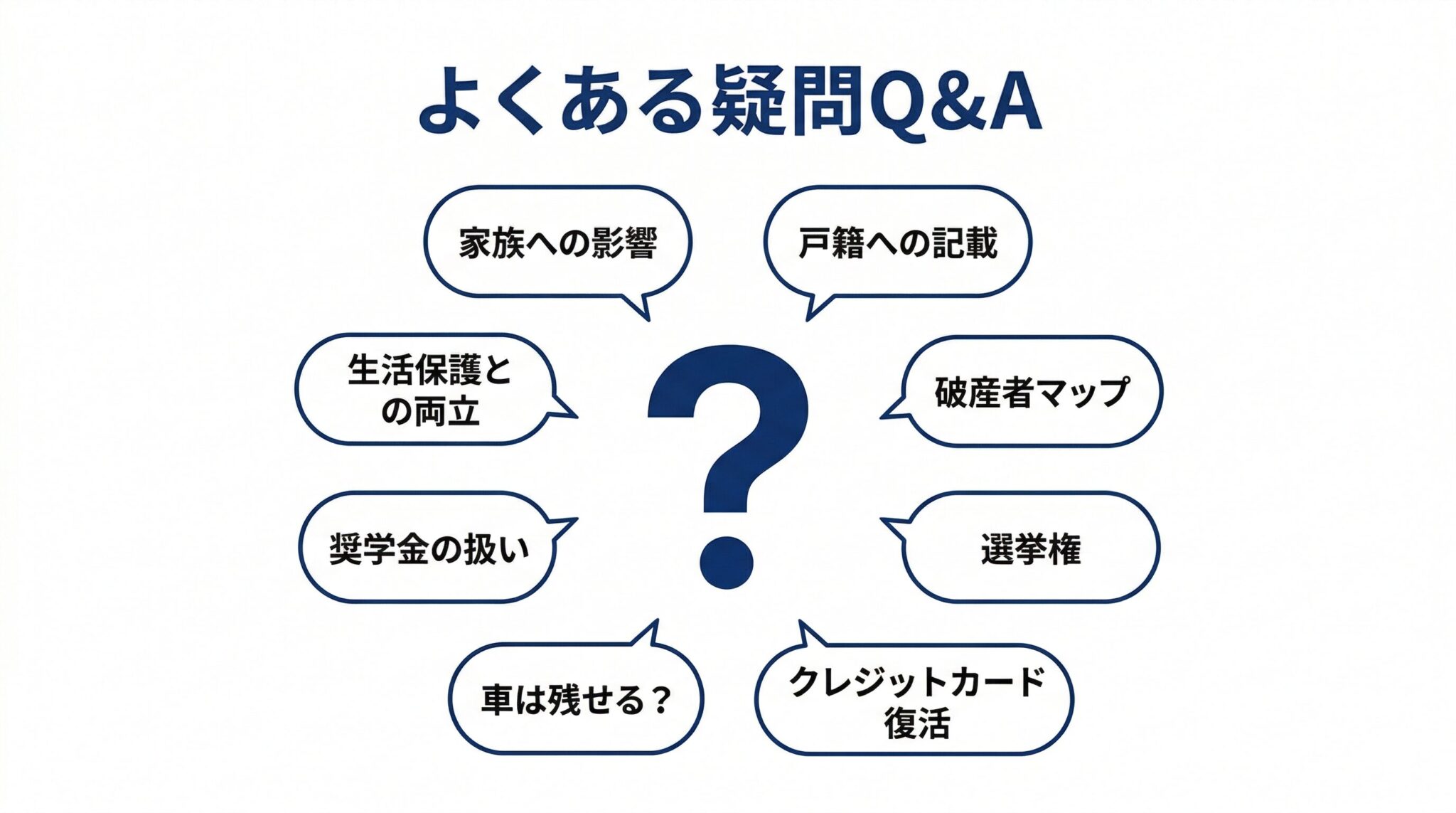

よくある疑問Q&A

Q1. 自己破産すると家族に迷惑がかかりますか?

原則として家族に直接の影響はありません。破産するのはあなた個人であって、家族の借金になるわけではありません。ただし家族が保証人になっている借金は別で、その場合は家族に請求が行きます。また、同居家族の生活用品で本人名義のもの(テレビなど)は一部処分対象になる可能性があります。

Q2. 自己破産すると戸籍や住民票に記載されますか?

されません。戸籍・住民票・マイナンバー情報には一切載りません。ただし国が発行する「官報」の破産者公告欄には氏名と住所が掲載されます。官報を普段から読む人は少ないため、実際に知人に知られるリスクは低いですが、公式記録には残ります。

Q3. 「破産者マップ」というサイトを見ました。これは合法ですか?

2019年に「破産者マップ」という官報情報を地図上で公開するサイトが問題になり、個人情報保護委員会から行政指導を受けてサービスを停止しました。類似サイトは個人情報保護法違反に該当する可能性が高く、削除請求が可能です。万が一こうしたサイトに情報が載っている場合は、弁護士や個人情報保護委員会に相談してください。

Q4. 自己破産すると選挙権は失いますか?

失いません。これは昔からの誤解で、現行法では破産しても選挙権・被選挙権はそのまま維持されます。

Q5. クレジットカードはいつ使えるようになりますか?

信用情報機関の事故情報(いわゆるブラックリスト)は、自己破産の場合、おおむね5〜10年で消えます。その後は新規にクレジットカードを作れるようになります。ただし過去に事故を起こした会社のカードは二度と作れない場合もあります。

Q6. 自己破産で車を残せる方法はありますか?

車の査定額が20万円以下で、ローンが完済されている場合は手元に残せる可能性があります。また、家族名義の車であれば対象になりません。ローン中の車は所有権がローン会社にあるため、引き上げられるのが原則です。どうしても車が必要な場合は個人再生という選択肢も検討してください。

Q7. 奨学金も自己破産で免除されますか?

奨学金は通常の借金と同じく、自己破産の対象になります。ただし保証人(親や親戚)がいる場合、免責されても保証人に請求が行く点に注意が必要です。また機関保証の場合は保証会社が代位弁済した後、保証会社から請求されることになります。

Q8. 自己破産したら生活保護は受けられますか?

はい、受けられます。自己破産と生活保護は両立可能で、むしろ生活保護を受給しながら自己破産を進めるケースは珍しくありません。法テラスの弁護士費用立替制度も、生活保護受給者は返済免除の対象になり得ます。

まとめ:破産は「終わり」ではなく「再出発」の手段

📋 この記事のポイント

- 2025年12月のルンバiRobot破産をきっかけに、破産関連キーワードが軒並み急上昇

- 自己破産は借金を法的に免除してもらう制度、同時廃止と管財事件の2種類がある

- メリット:借金免除・取立て停止・差押え停止。デメリット:家/車/カード/ローンへの影響

- 期間は同時廃止3〜6か月、少額管財6か月〜1年、通常管財1年以上

- 費用は同時廃止で22〜32万円、少額管財で50〜70万円程度。法テラスで立替可能

- 会社破産は清算型で法人格が消滅、個人保証があれば経営者も連鎖破産のリスク

- 破産以外の選択肢として任意整理・個人再生がある、家を残したいなら個人再生

- 戸籍・住民票に載らない、選挙権も失わない、過剰な不安は禁物

- 破産に至る手前の民事トラブル段階で取り戻せたはずのお金を諦めないことが重要

自己破産は一般的に「人生の終わり」のようなイメージを持たれがちですが、実は生活再建のための法的制度であり、正しく使えば再出発の第一歩になります。大切なのは、破産するかしないかで悩み続けるより、専門家に相談して自分の状況に最適な方法を選ぶこと。任意整理・個人再生・自己破産という選択肢の中から、あなたの未来に一番合う道が必ずあります。

そして、この記事を読んで「自分も他人事じゃないかも」と感じた方、あるいは過去に泣き寝入りしたトラブルで悔しい思いをした方にこそ伝えたいことがあります。破産に至る手前には、ほとんどの場合「取り戻せたはずのお金」や「発生させないはずだった損害」があります。弁護士保険ミカタは1日たった98円の負担で、ご近所トラブル、交通事故の被害者対応、相続問題、ハラスメント、離婚、消費者トラブル、ネットトラブルなど、日常で起こりうる様々な民事トラブルに個別サポートを受けられる仕組みです。破産・債務整理そのものは対象外ですが、その手前で食い止めるための民事トラブル段階の弁護士相談を、費用倒れを気にせず使えます。将来の備えとしての加入となりますが、一度つらい思いをした方こそ、次の備えとしておすすめしたい選択肢です。

相談窓口

- 法テラス:0570-078374(無料法律相談・費用立替)

- 日本弁護士連合会:各地の弁護士会で多重債務相談を実施

- 日本司法書士会連合会:司法書士による多重債務相談

- 全国銀行協会 相談室:0570-017109

- 消費者ホットライン:188

関連記事

- 【過去最悪】愛媛で12億円被害!ニセ警察詐欺の手口と銀行口座売買の罪

- 【速報】PayPay送金詐欺が過去最多——2026年も止まらない急増の実態

- 【2026年最新】SNS詐欺の全手口と被害回復の実務

- 【被害者向け完全ガイド】ロマンス詐欺にあったら

免責事項

本記事は弁護士保険代理店が一般的な法制度の情報提供を目的として作成したものであり、特定の法的助言を構成するものではありません。本記事で紹介した手続き・費用・制度は2026年4月時点の情報をもとにしており、実際の運用は裁判所や事案により異なります。具体的な破産・債務整理手続きについては、必ず弁護士・司法書士・法テラス等の専門機関にご相談ください。記事内容は今後の法改正・運用変更等により変更される場合があります。弁護士保険ミカタは破産・倒産処理・債務整理を補償対象外としており、あくまで民事の示談交渉・損害賠償請求段階での個別サポートに限定されます。

主な引用元:破産法、民事再生法、会社更生法、日本弁護士連合会資料、法テラス公式サイト、日本経済新聞「ルンバの米アイロボット、破産法申請」(2025年12月14日)、ITmedia NEWS、家電Watch、ダイヤモンド・オンライン、Googleトレンド検索データ(2026年4月時点)